Enquanto produção industrial nacional se mantém estagnada, a indústria catarinense se expande

Matheus Rosa*

A Pesquisa Industrial Mensal do IBGE (PIM-PF/IBGE), divulgada em setembro/22 e com resultados referentes ao desempenho industrial de julho/22, mostrou um novo avanço da produção física catarinense na série mensal com ajuste sazonal, com o registro expansivo de 1,9% em relação ao índice de junho. Enquanto isso, o resultado nacional manteve a tendência de estagnação que tem caracterizado a trajetória do setor ao longo do ano, apresentando apenas uma variação mensal de 0,6%.

O cenário regional apresentou variações hegemonicamente negativas, com retração dos resultados em nove das 14 Unidades da Federação (UFs) presentes na pesquisa. Foram catalisadores desse movimento de quedas os estados do Espírito Santo (-7,8%), da Bahia (-7,3%), e do Ceará (-4,1%), com quedas expressivas e que contribuíram para puxar para baixo a variação nacional. Por outro lado, Pará (4,7%), Mato Grosso (3,7%) e Santa Catarina (1,9%) registraram os melhores resultados.

Na prática, os dados de julho/22 mostraram a manutenção da tônica que o setor apresentou ao longo do ano, sendo o cenário nacional de estagnação característico de uma conjuntura de demanda persistentemente deprimida, seja por conta da resiliência inflacionária, da elevada taxa de juros, da manutenção da taxa de desemprego elevada ou mesmo das oscilações da demanda no setor externo. Em nível local, o saldo positivo de Santa Catarina mostra a reação de um parque industrial relativamente mais diversificado e capaz de reagir a choques, ainda que a debilidade dos indicadores macroeconômicos certamente reduza a amplitude dessa reação.

Ao longo do texto será exposto o conjunto dos resultados da PIM-PF de julho, com destaque para as oscilações ocorridas entre as distintas bases de comparação, para os desempenhos intersetoriais e para as dinâmicas regionais. Para além da exposição da conjuntura setorial, ao final, será também apontado um breve prognóstico para os próximos meses.

Resultado de estagnação e incapacidade de superar o teto da pandemia: a atividade industrial nacional em julho/22

O saldo do índice de produção física industrial nacional registrou, em julho/22, variação de 0,6% frente o patamar registrado no mês anterior. Com isso, o índice se mantém abaixo da linha que mostra o patamar registrado em fevereiro de 2020, último mês do pré-pandemia, como ilustrado no Gráfico 1. Ao longo do ano, ainda que registrando uma expansão tímida em relação ao nível de janeiro, a tendência estabelecida é de estagnação do ritmo produtivo, sendo as variações mensais de baixo dinamismo. Expressando os diferentes momentos econômicos do período da pandemia, o índice se encontra acima do patamar de 2021, porém abaixo da trajetória positiva verificada no segundo semestre de 2020.

Gráfico 1: Índice de produção física industrial, Brasil (2020, jul/2022)

Fonte: IBGE. Elaboração: Necat/UFSC.

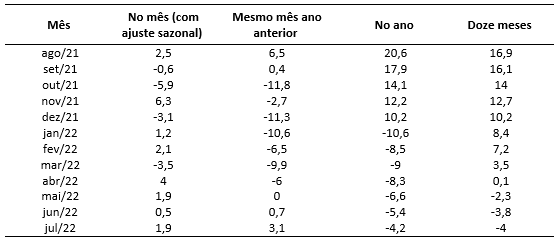

O quadro do setor nos últimos doze meses, a partir das bases de comparação presentes na PIM-PF encontra-se sintetizado na Tabela 1. A série mensal com ajuste sazonal, com a já referida variação de 0,6%, registrou o quinto resultado positivo do ano, ainda que o nível dessas variações seja consideravelmente reduzido. Na comparação com julho de 2021, o resultado foi retrativo na ordem de -0,5%, consolidando-se um cenário de retornos negativos que se repetiu em seis dos 7 primeiros meses do ano. Em termos regionais, contudo, essa série apresentou contexto positivo, com expansões em onze das 14 UFs pesquisadas.[1]

Tabela 1: Variação da atividade industrial no Brasil em diversos períodos

Fonte: PIM-PF/IBGE; Elaboração: Necat-UFSC.

No escopo dos resultados acumulados o quadro é de retração, com variações negativas pela perspectiva anual e também de doze meses. Em relação ao acumulado anual, a série registra perda de -2% na comparação com o acumulado do mesmo período de 2021, mantendo-se a tônica de retrações verificada em todos os meses do ano, ainda que a magnitude das perdas esteja diminuindo paulatinamente. Em outra direção, o acumulado de doze meses mostra um aprofundamento das retrações, sendo o resultado de -3% o mais negativo registrado no ano.

Em termos agregados, o cenário macroeconômico desestimulante se expressa no ritmo reduzido da produção física. Numa perspectiva de curto prazo, as restrições de demanda oriundas da inflação persistente, do desemprego ainda elevado e do ciclo de alta dos juros – interna e externamente – condicionam a trajetória de estagnação da atividade industrial que é retratada pelas variações da série mensal e pelo movimento do índice desde janeiro. Além disso, as incertezas oriundas do cenário externo conturbado e a manutenção de desarranjos nas cadeias globais de valor, em decorrência da guerra na Ucrânia e de outras tensões internacionais, dificultam a obtenção de insumos e geram gargalos pelo lado da oferta, o que também deprime o nível produtivo que se explicita, principalmente, no registro de um ritmo reduzido comparativamente ao ano de 2021, como mostra a série acumulada.

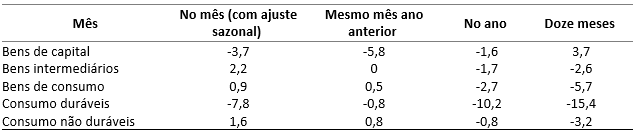

Uma visão complementar pode ser obtida pela estratificação por grandes categorias econômicas (CGCE-IBGE) presente na Tabela 2. Em julho, a variação mensal captou variações positivas em dois dos macrossetores, sendo as expansões de bens intermediários e de bens de consumo de 2,2% e 0,9%[2], respectivamente. Bens de capital, por outro lado, registraram retração de -3,7% frente o nível de junho. Já pela perspectiva acumulada, a retração é geral: bens de consumo (-2,7%), bens intermediários (-1,7%) e bens de capital (-1,6%). Chama atenção a expressiva retração na produção de bens de consumo duráveis (-10,2%), o que pode estar relacionado hipoteticamente a uma maior dificuldade de obtenção desses produtos no contexto de crédito encarecido pela elevação da taxa básica de juros.

Tabela 2: Variação da atividade industrial do Brasil em vários períodos, por Grande Categoria Econômica, em julho de 2022

Fonte: PIM-PF IBGE; Elaboração: Necat-UFSC.

Entre as atividades da indústria de transformação o cenário também é negativo, com retrações registradas em 16 dos 25 setores. Manutenção, reparação e instalação de máquinas e equipamentos registrou a maior retração em julho, com variação negativa de -22% frente o nível de junho. Máquinas e equipamentos (-10,4%) e outros produtos químicos (-9%) também apresentaram retrações relevantes, amplificando quedas que já haviam sido registradas no mês anterior. Na contramão, as indústrias de produtos farmoquímicos (10%) e de outros equipamentos de transporte (5%) apresentaram expansões positivas, ainda que as mesmas tenham sido apenas recuperações parciais das perdas do mês anterior. Produtos alimentícios, setor de maior participação no valor da transformação industrial (VTI) nacional, também expandiu, sendo o resultado de 4,3% a terceira variação mensal consecutiva.

Tabela 3: Produção Física Industrial do Brasil por Setores de Atividades, mês a mês com ajuste sazonal

Fonte: PIM-PF IBGE; Elaboração: Necat-UFSC.

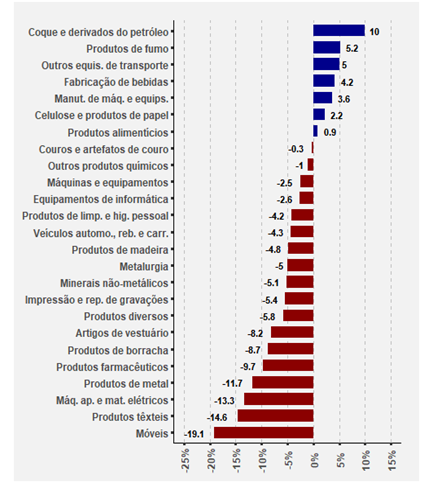

O saldo anual desses desempenhos setoriais é apresentado pelo Gráfico 2. Assim como no resultado agregado da série acumulada, a maioria das variações para o período jan-jul/2022 é negativa, destacando-se a retração dessas informações em dezoito das 25 atividades desagregadas. A produção moveleira apresentou o pior resultado, com retração acumulada de -19,1%. Produtos têxteis (-14,6%), máquinas, aparelhos e materiais elétricos (-13,3%) e produtos de metal (-11,7%) também apresentaram retrações significantes, acima de dois dígitos. Já entre os setores com acumulados positivos, os destaques ficaram por conta de coque e produtos derivados do petróleo (10%), produtos de fumo (5,2%), outros equipamentos de transporte (5%) e fabricação de bebidas (4,2%).

Gráfico 2: Produção física industrial no Brasil, por setores de atividades, acumulado no ano (2022)

Fonte: PIM-PF/IBGE; Elaboração: Necat-UFSC.

Nova expansão da produção física leva índice ao maior patamar desde março/21: panorama da indústria catarinense em julho/22

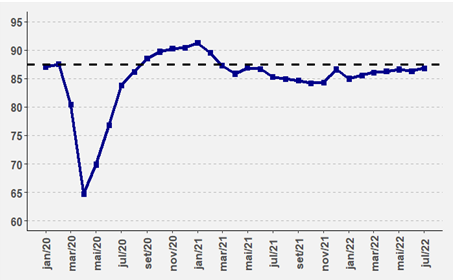

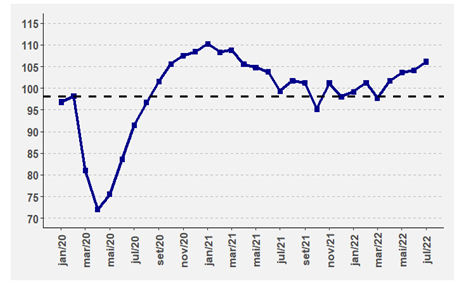

A trajetória do setor industrial catarinense durante a pandemia é sintetizada pelo Gráfico 3. Após as bruscas retrações entre os meses de março e abril de 2020, que marcam o início da pandemia, um movimento de recuperação se instala e reestabelece o patamar pré-Covid ainda em setembro/20, atingindo na sequência, em janeiro de 2021, o pico produtivo do período. Em seguida, na esteira da desaceleração da demanda no primeiro semestre de 2021 e do recrudescimento da pandemia a partir de novas variantes do vírus, uma tendência negativa se formou fazendo com que o índice de outubro/21 retornasse ao patamar de fev/2020. Por fim, em 2022 a tendência é novamente positiva, sendo que o nível registrado no mês de julho o maior desde março de 2021.

Gráfico 3: Índice de produção física industrial, Santa Catarina (2020, jul/2022)

Fonte: PIM-PF/IBGE; Elaboração: Necat-UFSC.

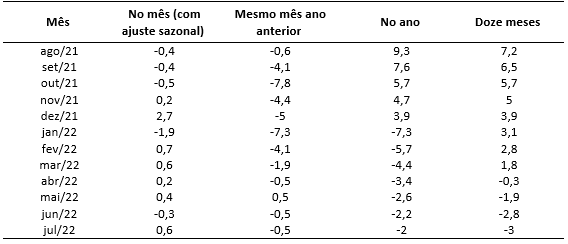

A síntese dos últimos doze meses da atividade industrial em Santa Catarina é apresentada na Tabela 4, a partir das quatro bases de comparação presentes na PIM-PF. Em julho/22, a expansão de 1,9% representa a quarta variação positiva consecutiva na série mensal, consolidando o bom ritmo da produção física no estado. A comparação com julho de 2021 também é positiva, registrando-se variação de 3,1%. Com isso, a série mensal em relação aos meses do ano passado agora apresenta quatro retrações, uma variação de estagnação e duas expansões, sendo a variação de julho/22 a maior auferida no ano.

Do ponto de vista das séries acumuladas, contudo, o quadro é negativo, corroborando o que também se verifica nos resultados agregados nacionais. Pela perspectiva do acumulado no ano, a retração registrada em julho é de -4,2% frente ao acumulado do mesmo período de 2021. Com isso, todos os meses de 2022 apresentaram perdas acumuladas em relação ao ritmo do ano anterior, o que mostra que, à despeito das expansões de curto prazo verificadas no índice e na série mensal, a atividade industrial em Santa Catarina ainda está distante de um cenário totalmente positivo. No escopo da série de doze meses, similarmente, a retração é de -4%, com tendência de ampliação das perdas nos próximos meses.

Tabela 4: Variação da atividade industrial em Santa Catarina em diversos períodos

Fonte: PIM-PF/IBGE; Elaboração: Necat-UFSC.

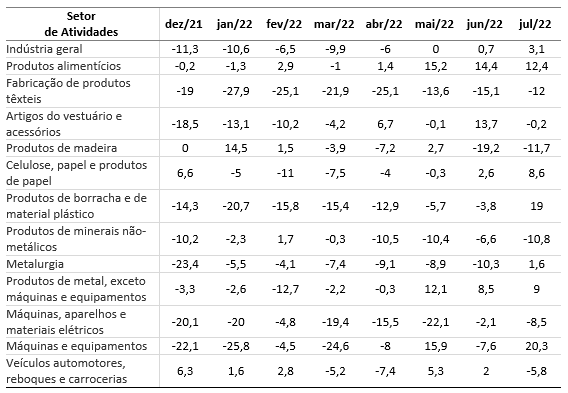

Em relação aos resultados mensais desagregados entre os setores de atividades da indústria de transformação, temos o quadro exposto na Tabela 5. Em julho, seis das 12 atividades da indústria catarinense registraram expansões na comparação com julho de 2021, sendo as de maior expressão localizadas nos subsetores de máquinas e equipamentos (20,3%), produtos de borracha e material plástico (19%) e produtos alimentícios (12,4%). Entre as seis que regrediram, destacaram-se as quedas de produtos têxteis (-12%), produtos de madeira (-11,7%) e produtos de minerais não-metálicos (-10,8%).

Para além desses resultados localizados, vale também destacar a trajetória consolidada de alguns dos setores ao longo do ano. Produtos têxteis, por exemplo, que lideraram a retração em julho, apresentaram retrações em todos os meses do ano na comparação com os meses de 2021, delimitando uma trajetória de retração inequívoca em relação à produção física do ano passado. Máquinas, aparelhos e materiais elétricos, da mesma forma, regrediram em todos os meses e com retrações significativas, principalmente no segundo trimestre. Por outro lado, produtos alimentícios apresentaram bons resultados em cinco dos 7 primeiros meses do ano, regredindo apenas em janeiro e março, fato que corrobora positivamente no agregado da indústria em Santa Catarina, dada a elevada participação desse setor do VTI do estado.

Tabela 5: Produção Física Industrial de Santa Catarina por Setores de Atividades, variação mensal em relação ao mesmo mês do ano anterior

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

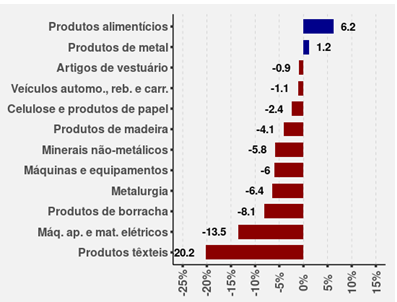

O acumulado anual desses resultados setoriais, por fim, aparece sintetizado pelo Gráfico 4. Em consonância com o movimento da maioria dos setores na série mensal, a hegemonia dos resultados acumulados é negativa, verificando-se variações negativas em dez dos 12 setores da indústria de transformação presentes na pesquisa regional. A liderança das as perdas é do setor de produtos têxteis, com retração de -20,2% em relação ao mesmo período de 2021. Na sequência Máquinas, aparelhos e materiais elétricos (-13,5%) e produtos de borracha (-8,1%) também apresentam regressões significativas. Com expansões aparecem apenas os setores de produtos alimentícios, com variação de 6,2% frente o acumulado do ano passado, e produtos de metal, com alta de 1,2%.

Gráfico 4: Produção física industrial em Santa Catarina, por setores de atividades da indústria de transformação, acumulado no ano (2022)

Fonte: PIM-PF/IBGE; Elaboração: Necat-UFSC.

Considerações Finais

Nacionalmente, os resultados da produção física industrial em julho/22 indicam claramente a continuidade da tendência de estagnação que está consolidada desde o início do ano. A reedição de uma expansão pouco expressiva na série mensal, que na prática apenas reverte as perdas registradas no mês anterior, em combinação com a disparidade de ritmo em relação ao ano passado e a difusão das perdas entre os setores de atividades, mostra que o setor segue sendo afetado pelos principais determinantes do atual cenário macroeconômico do país, limitando a formação de um sinal de tendência positiva para os próximos meses.

Já no caso de Santa Catarina, o ritmo da série mensal forma um cenário bem mais otimista, principalmente considerando-se a superação sustentada do nível do índice pré-Covid que se verifica desde março/22. Ainda assim, as retrações acumuladas em relação ao ano passado que se apresentam no agregado e entre a maioria dos setores de atividades também apontam uma perspectiva negativa sobre o desempenho do setor em 2022. Para os próximos meses, porém, em se mantendo os bons resultados mensais, é de se esperar que essas perdas acumuladas possam ser dirimidas e se conforme um cenário bem mais promissor no estado comparativamente ao quadro nacional.

Neste sentido, aventa-se como prognóstico para o restante do ano que o desempenho do setor dependerá do arrefecimento da inflação e do desemprego, além da adoção de medidas por parte do governo que busquem reestabelecer a demanda do consumidor. A reversão do ciclo de alta da taxa de juros, da mesma forma, pode induzir a retomada dos investimentos e o aumento da produção física. Em âmbito externo, a superação da instabilidade política e a adoção de medidas garantidoras da sustentação da demanda internacional podem também auxiliar os resultados da atividade industrial, ainda que tais medidas sejam pouco prováveis no curto prazo. Todavia, num cenário sem essas políticas combinadas venham a ser efetivadas, é bastante provável que a tendência de estagnação se mantenha até o fim do corrente ano.

Referências

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física (PIM). Rio de Janeiro (RJ): IBGE, setembro de 2022.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física Regional (PIM Regional). Rio de Janeiro (RJ): IBGE, setembro de 2022.

* Bolsista do Necat/UFSC e graduando em Ciências Econômicas na Universidade Federal de Santa Catarina. Email: matheusrosa.contato@outlook.com.

[1] Se destacam as expansões no Mato Grosso (25,6%), Amazonas (7,7%) e Pará (4,8%). Espírito Santo (-10,6%), Ceará (-3,9%) e Pernambuco (-2,6%), todavia, apresentaram retrações.

[2] Entre os bens de consumo duráveis e não duráveis registrou-se uma relevante disparidade, como também é mostrado na Tabela 2.