Produção industral catarinense recuou 0,2% em maio de 2025

Gabriel Schwalbe Hoffmann*

A pesquisa sobre a Produção Industrial Mensal – PIM Regional é realizada pelo IBGE desde a década de 1970 sintetizando um conjunto de indicadores de curto prazo relativos ao comportamento da produção real da indústria extrativa e de transformação. Para tanto, são produzidos índices mensais para 17 unidades da federação segundo o critério de que tais unidades federativas tenham participação de, no mínimo, 0,50% do total do valor da transformação nacional. Ressalta-se que no caso da região Nordeste é realizado um agregado regional, razão pela qual tal região figura junto com as unidades federativas na divulgação das informações, conformando o horizonte de 18 localidades pesquisadas.

Sobre essa pesquisa é importante levar em consideração o alerta de Bernardo Almeida, analista de pesquisa do IBGE, o qual esclarece que a soma dos resultados regionais não resulta automaticamente no resultado nacional, que é divulgado pela PIM Brasil, sempre na semana anterior. Isto porque uma parte da produção nacional não é vista pelos resultados regionais, uma vez que são pesquisadas apenas 15 localidades. Como as séries locais são formadas independentemente, o resultado nacional atua como parâmetro para a análise regional.

O mês de maio de 2025 apresentou recuo de (-0,5%) em comparação com abril do mesmo ano, na série com ajustes sazonais para o país. O resultado negativo obtido em maio soma-se com o de abril e deixa evidente a queda acentuada da produção industrial nos primeiros cinco meses de 2025. Na comparação com o mês anterior, nove dos 15 estados analisados pelo IBGE apresentaram queda. As maiores retrações ocorreram em Mato Grosso, Bahia e Amazonas. Minas Gerais, a Região Nordeste, Goiás, São Paulo e Pernambuco também mostraram recuos mais acentuados do que a média nacional. Santa Catarina teve igualmente desempenho negativo. Em contrapartida, Espírito Santo, Ceará, Rio de Janeiro, Paraná, Pará e Rio Grande do Sul registraram crescimento.

Houve taxas negativas em três das quatro grandes categorias econômicas e 13 dos 25 ramos industriais pesquisados. Entre as atividades, as influências negativas mais importantes vieram de veículos automotores, reboques e carrocerias e coque, produtos derivados do petróleo e biocombustíveis. Na série com ajuste sazonal, entre as grandes categorias econômicas o setor de bens de consumo duráveis foi o que apresentou maior queda (-2,9%), seguido pelos bens de capital (-2,1%). Dessa forma é necessário colocar os impactos das altas taxas de juros sobre a produção da indústria, principalmente no setor de bens de capital e bens de consumo duráveis que obtiveram as maiores taxas negativas no presente mês.

O presente texto analisa o comportamento da produção física industrial no âmbito nacional no mês de maio/25 para, posteriormente, fazer as análises específicas para o estado de Santa Catarina. O trabalho em questão, de periodicidade mensal, acompanha a evolução do setor industrial, segundo as estratificações territoriais (UFs) e por atividades econômicas (grandes categorias/indústria geral) definidas pela PIM/IBGE segundo os parâmetros adotados na CNAE 2.0.

Indústria nacional recua 0,5% no mês de maio

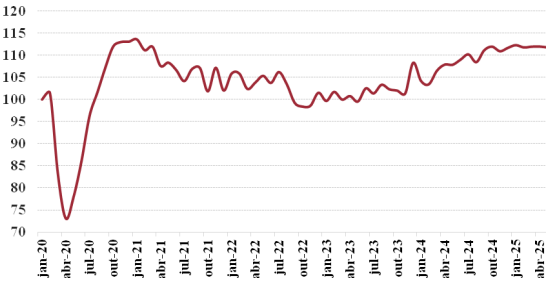

O Gráfico 1 evidencia a evolução do índice de produção física industrial no Brasil desde janeiro de 2020, destacando-se os impactos econômicos da pandemia de Covid-19. O primeiro semestre de 2020 foi marcado por uma queda abrupta na produção industrial, que, mesmo com uma recuperação inicial impulsionada por políticas públicas como o auxílio emergencial e o saque do FGTS, permaneceu distante dos melhores patamares registrados na década anterior. Esse quadro reflete um período prolongado de estagnação que foi agravado pela política monetária restritiva vigente até 2023, elevando-se o custo do crédito e desestimulando os investimentos produtivos. Embora 2024 tenha sido marcado por certa resiliência na atividade industrial, os resultados ainda mostram oscilações significativas: a produção industrial nacional acumulou alta de (+3,1%) no ano, mas encerrou dezembro/24 com nova retração de (- 0,3%) frente ao mês imediatamente anterior, consolidando a desaceleração observada no último trimestre. Esse desempenho reflete o impacto do crédito caro, especialmente sobre os investimentos, além das incertezas fiscais que limitaram uma recuperação mais robusta do setor.

Ao longo de 2024 a produção industrial apresentou oscilações entre pequenos avanços e recuos. Um exemplo marcante foi o forte crescimento de junho (+4,3%), seguido por queda em julho (-1,5%) e estabilidade em agosto (+0,2%). Essa trajetória instável continuou com leve alta em setembro (+0,9%), novas retrações em outubro (-0,2%), novembro (-0,7%) e dezembro (-0,3%), resultando em um desempenho negativo no último trimestre do ano.

Gráfico 1 – Índice de produção física com ajuste sazonal, Brasil, maio de 2025 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

O primeiro semestre de 2025 manteve o padrão de instabilidade com taxas de crescimento próximas de zero nos dois primeiros meses do ano. Em março, no entanto, a produção industrial registrou uma alta expressiva de (+1,2%), sinalizando uma possível retomada do dinamismo. Já nos meses de abril e maio o setor apresentou quedas de (-0,2%) e (-0,5%), respectivamente, apontando para uma tendência de desaceleração da indústria ao longo do ano de 2025 sem que haja perspectivas de taxas de crescimento mais significativas. A questão do crédito alto aparece novamente como impeditivo para o crescimento contínuo e robusto, acompanhada de baixas expectativas no decréscimo da taxa Selic.

A Tabela 1 apresenta o acompanhamento temporal da evolução da produção industrial do país, segundo os diversos períodos considerados pelo IBGE. Ao se analisar a variação mês/mês imediatamente anterior, é notável que de outubro de 2024 até fevereiro de 2025 a produção industrial retraiu ou cresceu a níveis mínimos (abaixo de 0,3%) evidenciando certa dificuldade do setor de manter um crescimento significativo e estável. O mês de março apresentou um maior crescimento com uma expansão mais significativa impulsionada pelas taxas positivas em três das 4 grandes categorias econômicas. Contudo o mês de maio obteve a segunda taxa negativa consecutiva (- 0,5%), logo após o mês de abril (-0,2%). Entre os setores, considerando-se os dados com ajuste sazonal, as maiores pressões negativas vieram da fabricação de veículos automotores, reboques e carrocerias (-3,9%) e da produção de coque, derivados de petróleo e biocombustíveis (-1,8%). Também exerceram impactos negativos os segmentos de alimentos (-0,8%), produtos de metal (-2,0%), bebidas (-1,8%), vestuário e acessórios (-1,7%) e móveis (-2,6%). Segundo André Macedo, gerente da Pesquisa Industrial Mensal, “o resultado negativo deste mês não apenas intensificou o ritmo de perda em relação ao mês anterior, mas também eliminou parte do ganho de 1,5% acumulado nos três primeiros meses do ano, quando comparado ao patamar de dezembro de 2024”.

Tabela 1 – Variação da produção física industrial no Brasil em diversos períodos

|

Mês |

Mês/Mês anterior (1) | Mês/Mês

ano anterior (2) |

Acumulado anual (3) | Acumulado doze meses

(4) |

| jun/24 | 4,1 | 3,2 | 2,6 | 1,5 |

| jul/24 | -1,5 | 6,1 | 3,2 | 2,2 |

| ago/24 | 0,1 | 2,3 | 3,1 | 2,4 |

| set/24 | 0,8 | 3,3 | 3,1 | 2,6 |

| out/24 | 0 | 6 | 3,4 | 3 |

| nov/24 | -0,7 | 1,6 | 3,2 | 3 |

| dez/24 | -0,3 | 1,4 | 3,1 | 3,1 |

| jan/25 | 0,2 | 1,3 | 1,3 | 2,9 |

| fev/25 | 0,1 | 1,3 | 1,3 | 2,6 |

| mar/25 | 1,2 | 3,4 | 2,1 | 3,1 |

| abr/25 | -0,2 | -0,5 | 1,4 | 2,4 |

| mai/25 | -0,5 | 3,3 | 1,8 | 2,8 |

| Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC | ||||

Na comparação com o mesmo mês do ano anterior, maio apresentou uma variação positiva de (+3,3%), retornando aos resultados positivos interrompidos no mês de abril. A pesquisa atual apresentou resultados positivos em onze dos dezoito locais pesquisados. Vale citar que maio de 2025 (com 21 dias úteis) teve o mesmo número de dias úteis do mesmo mês do ano anterior. Em maio, Rio Grande do Sul (+29,1%) e Espírito Santo (+23,9%) assinalaram avanços de dois dígitos, os mais acentuados nesse mês. No caso do resultado do Rio Grande do Sul o resultado de maio foi influenciado, em grande parte, pela baixa base de comparação, uma vez que em maio de 2024 o setor produtivo local recuou (-22,9%), afetado pelas fortes chuvas ocorridas no estado.

Todavia, o resultado é bem diferente quando se analisa o acumulado anual, uma vez que a indústria nacional registrou crescimento de (+1,8%) entre janeiro e maio de 2025, mantendo trajetória de expansão na produção e mostrando um leve crescimento em comparação ao mesmo intervalo de 2024, quando o acumulado foi de (+1,4%). No acumulado dos últimos doze meses, ao progredir (+2,8%) em maio de 2025, a indústria se manteve em sequência positiva e mostrou aceleração em relação ao resultado de abril, que foi de (+2,4%). No recorte regional, doze dos dezoito locais analisados apresentaram crescimento, embora apenas nove deles tenham mostrado maior dinamismo na comparação com os índices do mês anterior.

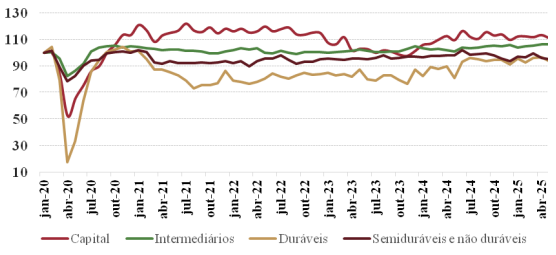

Dentre as grandes categorias econômicas (Gráfico 2), o setor de bens intermediários foi o único que obteve resultado positivo (+0,1%), explicado, principalmente, pelo comportamento positivo do setor extrativo, por conta da maior extração de minérios de ferro. Em contrapartida, o segmento de bens de consumo duráveis registrou a queda mais acentuada (-2,9%), devolvendo parte do avanço de (+4,1%) observado nos meses de março e abril de 2025. Em maio, esse desempenho foi influenciado pela redução na produção de automóveis, eletrodomésticos e motocicletas.

Ainda dentro da análise das grandes categorias econômicas, os setores de bens de capital e bens semiduráveis e não duráveis também apresentaram taxas negativas de crescimento, com (-2,1%) e (-1%), respectivamente. No caso do setor de bens semi e não duráveis a queda do crescimento pode ser explicada principalmente pela influência de coque, derivados de petróleo e biocombustíveis (-1,8%), bebidas (-1,8%), vestuário (-1,7%) e alimentos (-0,8%). O resultado negativo do setor bens de capital pode ser explicado principalmente pelos seguintes segmentos: transporte (-8,2%), construção (- 5,8%) e energia (-0,7%).

A parte da indústria mais dependente de crédito e juros se torna a mais impactada pelo atual ciclo de alta da taxa Selic estipulada pelo Banco Central e, portanto, foi quem puxou pra baixo o desempenho agregado, como mostram as variações com ajuste sazonal apresentadas anteriormente.

Gráfico 2 – Índice de produção física com ajuste sazonal, categorias de uso, Brasil, (jan/20 – mai/25) (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

As variações temporais por categorias de uso em março de 2025 são apresentadas na Tabela 2. Quando se analisa a variação frente ao mesmo mês do ano anterior, a situação é mais positiva, especialmente no setor de bens de consumo duráveis, que obteve um resultado bem expressivo (+15,4%). Esse resultado reflete uma base de comparação mais fraca em 2024, mas também indica a continuidade da recuperação do consumo de itens de maior valor agregado, como automóveis e eletroeletrônicos. Os bens intermediários também apresentaram avanço significativo (+5,4%), impulsionados pelo dinamismo de setores exportadores e obras de infraestrutura. Por outro lado, os bens de consumo semi e não duráveis registraram retração de (-2,9%), mostrando a fragilidade da demanda interna por produtos de uso diário, situação que ainda pode estar sendo impactada pelos altos juros.

No acumulado do ano é notável o crescimento desigual entre os segmentos. Os bens de consumo duráveis lideram com alta de (+10%), logo em seguida vem o setor de bens intermediários (+2,3%) e bens de capital (+1,9%), mostrando que o investimento produtivo e o consumo de bens duráveis continuam sendo os principais pilares do crescimento industrial. Contudo, os bens de consumo semi e não duráveis apresentaram queda de (-1,2%), reforçando a ideia de que a recuperação do consumo por parte das famílias continua frágil.

Na análise dos últimos doze meses, o padrão é o mesmo. Os bens de consumo duráveis acumularam forte alta de (+13,6%), enquanto os bens de capital avançaram (+7,9%). Já os bens intermediários e os bens de consumo em geral cresceram de forma mais moderada, com taxas de (+2,6%) e (+2,4%), respectivamente. Mais uma vez, os bens de consumo semi e não duráveis se destacaram negativamente, com crescimento discreto de apenas (+0,7%), permanecendo praticamente estagnado. Esses dados evidenciam que, no médio prazo, a indústria nacional foi sustentada por setores menos sensíveis à renda corrente das famílias e mais ligados à exportação, ao crédito e a investimentos produtivos.

Tabela 2 – Variação da atividade industrial do Brasil em vários períodos, categorias de uso, em maio de 2025

|

Categorias |

Mês/Mês anterior

(1) |

Mês/igual mês/ano

anterior (2) |

Acumulado no ano (3) | Últimos doze meses

(4) |

| Bens de capital | -2,1 | 0,8 | 1,9 | 7,9 |

| Bens intermediários | 0,1 | 5,4 | 2,3 | 2,6 |

| Bens de consumo | -1,7 | -0,5 | 0,4 | 2,4 |

| Consumo duráveis | -2,9 | 15,4 | 10 | 13,6 |

| Consumo semi e não duráveis | -1 | -2,9 | -1,2 | 0,7 |

|

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC |

||||

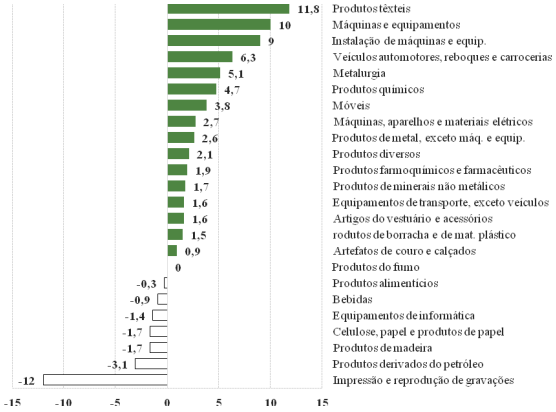

Com base nos dados apresentados no Gráfico 3, é possível notar que a produção física acumulada anual da indústria de transformação no mês de abril de 2025 mostrou um cenário não muito diferente do esperado, com base nas análises anteriores. Os segmentos que mais impulsionaram a indústria no acumulado anual foram os de produtos têxteis (+11,8%), máquinas e equipamentos (+10%), instalação de máquinas e equipamentos (+9%), veículos automotores (+6,3%) e metalurgia (+5,1%). Todos eles apresentando um crescimento acumulado significativo, com destaque para o setor têxtil.

Ainda na comparação com o período jan/mai de 2024, dentre os sete segmentos que acumularam queda, o setor de impressão e reprodução de gravações foi o que obteve maior decréscimo (-12%), seguido pelos segmentos de produtos derivados do petróleo (-3,1%), produtos de madeira (-1,7%), celulose, papel e produtos de papel (- 1,7%), equipamentos de informática (-1,4%), bebidas (-0,9%), produtos alimentícios (-0,3%) e o setor de produtos de fumo que teve um acumulado de (0%). De modo geral, o gráfico aponta para uma retomada industrial com desigualdades presentes. Setores como o de bens de capital, tecnologia e automóveis mostraram resultados melhores, enquanto áreas mais ligadas ao consumo interno ou afetadas por sazonalidades continuaram apresentando desempenho mais fraco. Isso mostra que a recuperação da indústria brasileira está acontecendo de forma lenta e bastante diferenciada regionalmente.

Gráfico 3 – Produção física industrial, setores de atividades, Brasil, acumulado anual comparado com o mesmo período do ano anterior (jan / mai -2025)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Indústria catarinense apresentou retração de 0,2% no mês de maio/25

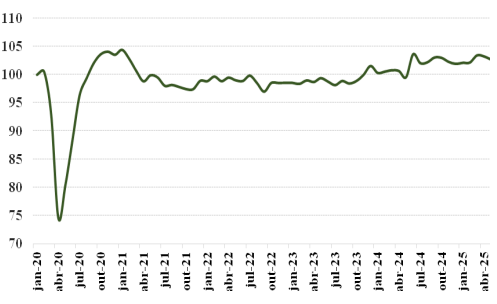

O Gráfico 4 ilustra a evolução do índice de produção física da indústria de Santa Catarina entre janeiro de 2020 e maio de 2025. Vale lembrar que a crise econômica de 2014 a 2016 já havia provocado uma forte retração nesse indicador, com efeitos mais profundos até mesmo do que os da crise de 2008. Entre 2017 e 2019, o setor viveu uma recuperação lenta e contínua, que foi interrompida com o início da pandemia de Covid-19 no começo do ano de 2020. A produção industrial catarinense sofreu uma queda acentuada no primeiro semestre daquele ano, acompanhando a tendência nacional. Porém, a retomada iniciada a partir de agosto de 2020 foi mais intensa em Santa Catarina comparativamente ao restante do país, o que fez com que o índice estadual se mantivesse acima da média nacional até o final de 2022. Após um curto período de aproximação no início de 2023, os índices voltaram a se distanciar, com a indústria catarinense voltando para uma trajetória superior à da indústria brasileira.

Gráfico 4 – Índice de produção física com ajuste sazonal, Santa Catarina, 2020 – mai/25 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

No acumulado até dezembro de 2024 esse descolamento se intensificou, com a indústria catarinense crescendo (+7,7%) no referido ano, reforçando o dinamismo produtivo do estado em comparação ao desempenho nacional. Essa situação se repetiu no mês de janeiro de 2025, quando acumulou um crescimento de (+7,7%), contudo o estado de SC no mês de fevereiro apresentou uma retração de (-0,3%). Na passagem de fevereiro para março permaneceu estagnado (0,0%) e logo na sequência registrou um aumento muito tímido de (+0,1%), demonstrando que apesar do bom desempenho obtido, o estado vem presenciando meses de persistente estagnação da indústria, o que se confirma com a volta da retração industrial apresentada na passagem de abril para maio de 2025 (-0,2%). Esse cenário recoloca novamente a questão já mencionada da elevada taxa de juros e como ela está afetando, tanto o Brasil como as distintas regiões e sub-regiões do país.

A Tabela 3 apresenta as variações mensais da produção física industrial catarinense entre junho de 2024 e maio de 2025. Dessa forma, a variação em relação ao mesmo mês do ano anterior mostra resultados mais consistentes. Entre os doze meses analisados, todos obtiveram resultados positivos, com destaque para janeiro de 2025 (+9,5%), julho e outubro de 2024 com (+13,7%) e (+12,5%) respectivamente, mostrando forte recuperação no comparativo anual. Esse padrão deixa em evidência a base fraca no mesmo período do ano anterior, ao mesmo tempo em que indica uma retomada mais sólida da atividade industrial em Santa Catarina no ano de 2025. Contudo, nos meses de abril (+0,5%) e maio (+3,7%), houve uma perceptível queda do crescimento industrial, cujas causas já foram mencionadas anteriormente.

Tabela 3 – Variação da produção física industrial em Santa Catarina em diversos períodos

|

Mês |

Mês/Mês anterior (1) | Mês/Mês

ano anterior (2) |

Acumulado anual (3) | Acumulado doze meses

(4) |

| jun/24 | 1 | 3 | 6,4 | 3,8 |

| jul/24 | 1,4 | 13,7 | 7,4 | 5,3 |

| ago/24 | -1,3 | 4,5 | 7 | 5,7 |

| set/24 | 2,4 | 7,7 | 7,1 | 6,3 |

| out/24 | 0,7 | 12,5 | 7,7 | 7 |

| nov/24 | -0,8 | 7,7 | 7,7 | 7,4 |

| dez/24 | 0,7 | 6,5 | 7,6 | 7,6 |

| jan/25 | 1,1 | 9,5 | 9,5 | 7,7 |

| fev/25 | -0,3 | 6,8 | 8,1 | 7,8 |

| mar/25 | 0 | 9,2 | 8,5 | 8,7 |

| abr/25 | 0,1 | 0,5 | 6,4 | 7,4 |

| mai/25 | -0,2 | 3,7 | 4,8 | 6,3 |

| Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC | ||||

No acumulado do ano a indústria de Santa Catarina mostra um desempenho positivo ao longo de todo o período analisado, partindo de +6,4% em junho de 2024 até +7,6% em dezembro do mesmo ano. Isso indica que a indústria catarinense cresceu +7,6% quando se compara esse período com o mesmo período do ano anterior, uma vez que a expansão em janeiro de 2025 foi de +9,5%. Após esse ponto, é notável uma trajetória de desaceleração: fevereiro (+8,1%), abril (+6,4%) e maio (+4,8%). Ou seja, o dinamismo industrial catarinense perdeu força ao longo dos cinco primeiros meses de 2025.

Por fim, o acumulado dos últimos doze meses apresenta valores semelhantes ao do acumulado anual, com crescimento progressivo até atingir (+8,7%) em março de 2025. A partir daí observa-se uma desaceleração gradual para (+7,4%) em abril e (+6,3%) em maio. Esses dados reforçam a questão de que, embora a indústria catarinense tenha apresentado um desempenho muito favorável no segundo semestre de 2024 e início de 2025, o ritmo de crescimento do estado está em queda, fato que acompanha o ritmo nacional que também apresentou quedas nos últimos meses.

O desempenho do conjunto dos setores de atividades de Santa Catarina em diferentes períodos de 2025 está descrito na Tabela 4. Ao analisar a variação do mês em relação ao mesmo mês do ano anterior é notável que em março de 2025 os dados indicam um momento de expansão no estado, com desempenho positivo entre muitos dos setores. Praticamente todas as atividades industriais registraram variações interanuais positivas, com destaque para produtos de metal, exceto máquinas e equipamentos (+26,9%), móveis (+12,8%), produtos alimentícios (+10,1%) e máquinas e equipamentos (+12,3%). Essas taxas mostram que o mês de março ainda não apresentava a queda mais expressiva sofrida na indústria nos meses seguintes.

Contudo, a partir de abril/25 a maioria dos setores passou a mostrar sinais de retração. A quantidade de setores com variações negativas aumentou e as taxas positivas ficaram menos intensas. Setores como produtos alimentícios, que haviam crescido dois dígitos em março, passaram a registrar queda (-1,7%), assim como produtos têxteis (-3,5%) e vestuário (-4,4%). Essa mudança pode indicar uma saturação da demanda em alguns setores, principalmente naqueles ligados ao consumo doméstico, que são mais sensíveis ao encarecimento do crédito e à redução da renda disponível.

Em maio/25 essa trajetória de desaceleração se mostrou evidente. Embora ainda haja setores em crescimento como móveis (+14,7%), veículos automotores (+9,4%) e produtos de metal (+23,3%), portanto se nota que o ritmo de expansão é menor e mais homogêneo. Segmentos importantes continuaram em queda, como vestuário (-6,5%) e máquinas, aparelhos e materiais elétricos (-3%), mostrando uma fraqueza persistente do mercado interno de SC em relação aos bens de consumo essencial. Além disso, apresenta sinais de estagnação em setores como produtos de madeira, celulose e papel e minérios não metálicos, que apresentaram variações muito próximas de zero.

Tabela 4 – Produção Física Industrial de Santa Catarina por setores de atividades, variação mensal em relação ao mesmo mês do ano anterior/Acumulado do ano em comparação com o mesmo período do ano anterior.

| Setor de atividade | Mês/mesmo mês do ano anterior | Acumulada no ano | ||||

| mar/25 | abr/25 | mai/25 | fev/25 | mar/25 | abr/25 | |

| Produtos alimentícios | 10,1 | -1,7 | 5,9 | 5,8 | 3,9 | 4,3 |

| Produtos têxteis | 5,2 | -3,5 | 5,3 | 7,5 | 4,5 | 4,7 |

| Artigos do vestuário e acessórios | 6,1 | -4,4 | -6,5 | 4,7 | 2,1 | 0,3 |

| Produtos de madeira | -0,4 | -5,2 | 7,6 | 4,3 | 1,8 | 2,9 |

| Celulose e papel | 0,5 | 2 | 2,9 | 0,9 | 1,2 | 1,5 |

| Produtos químicos | 8,5 | 0,1 | 1,3 | 6,1 | 4,5 | 3,8 |

| Produtos de borracha e de mat. Plástico | 8,2 | -0,8 | 1,7 | 3,2 | 2,2 | 2,1 |

| Produtos de minerais não metálicos | 4,7 | 2,3 | 4,5 | 14 | 10,7 | 9,4 |

| Metalurgia | 6,1 | 3,4 | 4,5 | 5,8 | 5,2 | 5,1 |

| Produtos de metal, exceto máq. e equip. | 26,9 | 3,4 | 23,3 | 24,6 | 18,3 | 19,3 |

| Máquinas, aparelhos e materiais elét. | 10,5 | 1,6 | -3 | 10,3 | 8 | 5,5 |

| Máquinas e equipamentos | 12,3 | 4,5 | 4,9 | 11,9 | 10 | 8,8 |

| Veículos automotores | 5,5 | -3 | 9,4 | 5,4 | 3,2 | 4,4 |

| Móveis | 12,8 | -2,2 | 14,7 | 13,2 | 9,2 | 10,3 |

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC

Já ao observar o acumulado no ano até abril de 2025, tem-se um panorama positivo em todos os segmentos. Os setores que acumularam alto crescimento em março são os de produtos de minerais (+9,4%), produtos de metal, exceto máquinas e equipamentos (+19,3%), móveis (+10,3%) e máquinas e equipamentos (+8,8%). Isso mostra que, apesar da perda de tração nos dois últimos meses, o desempenho agregado dos primeiros cinco meses ainda é forte. Entretanto, há setores que a trajetória negativa se intensifica mesmo no acumulado, como celulose e papel (+1,5%) e vestuário (+0,3%), evidenciando as dificuldades destes setores no estado. O setor têxtil, também mostra tendência de enfraquecimento, juntamente com o setor de produtos químicos e o setor de produtos alimentícios. Os dados apontam que a indústria catarinense depende fortemente do bom desempenho de setores mais ligados a bens duráveis e bens de capital, enquanto os setores voltados ao consumo cotidiano enfrentam maior resistência à retomada, como mencionado anteriormente.

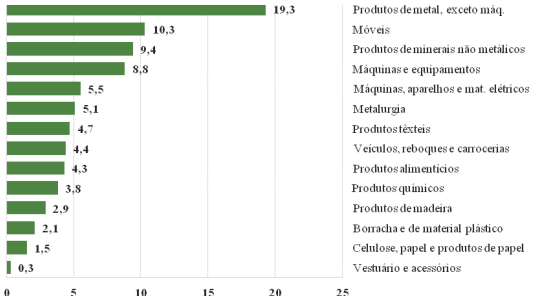

A consolidação desses resultados setoriais anteriormente mencionados é apresentada por meio do Gráfico 5, que compara quanto cresceu ou caiu um indicador de janeiro até o mês atual, em relação a esse mesmo período do ano anterior. Entre os 14 segmentos analisados, nenhum apresentou retração no acumulado do ano, o que mostra um cenário de crescimento generalizado ainda que em ritmos distintos.

Gráfico 5 – Produção física industrial em Santa Catarina por setores de atividades, acumulado no ano (mai/25)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Os dados atuais não divergem muito das análises feitas nos meses anteriores, uma vez que os maiores destaques continuam sendo os setores ligados à produção de bens de capital. O segmento de produtos de metal lidera com um acumulado de (+19,3%), seguido pelos setores de móveis (+10,3%), produtos de minerais não metálicos (+9,4%) e máquinas e equipamentos (+8,8%). Máquinas e equipamentos era o setor líder no mês de abril, contudo em maio tal setor caiu três posições. Outro setor que apresentou retração elevada foi o de veículos que caiu cinco posições no gráfico. Esses dados reforçam a importância da indústria catarinense nas áreas que exigem maior valor agregado, refletindo uma base produtiva forte, porém com quedas importantes nos últimos meses.

Já na base do gráfico estão setores como vestuário e acessórios (+0,3%),que apresentou a menor taxa de crescimento dentre os 14 outros analisados; celulose, papel e produtos de papel com (+1,5%); borracha e material plástico (+2,1%) e produtos de madeira (+2,9%). Ainda que com uma diminuição no acumulado anual entre a maioria dos segmentos quando comparado com o mês de abril, as taxas acumuladas de todos os segmentos permaneceram positivas, demonstrando certa resistência do ramo industrial de Santa Catarina com relação às altas taxas de desaceleração industrial enfrentadas no âmbito nacional.

Considerações finais

O desempenho da produção industrial nacional em maio de 2025 segue confirmando o cenário de desaceleração que marcou os últimos meses, exceto o mês de março/25. O resultado negativo da indústria em maio reforçou a tendência de enfraquecimento que já vinha se desenhando desde julho de 2024. Há indícios de que essa trajetória negativa possa se prolongar, uma vez que foram identificados sinais de acúmulo de estoques em maio e de piora na percepção dos empresários no mês de junho sobre a situação atual dos negócios.

Vale notar ainda que o recuo de maio/25 é o mais intenso desde novembro/24 (- 0,7%) na comparação com ajuste sazonal, indicando uma evolução mais de curto prazo do setor. Além disso, é importante destacar que a retração registrada em maio de 2025 foi a mais acentuada desde novembro de 2024, quando houve uma queda de (-0,7%), considerando-se a comparação com ajuste sazonal, indicador que reflete a dinâmica de curto prazo da indústria. Além disso, outro fato importante é que o movimento de queda foi generalizado e atingiu diversos setores e regiões do país.

Por fim vale mencionar que o ritmo mais lento da indústria nos últimos meses está relacionado com a crescente falta de confiança, tanto dos empresários quanto das famílias. Esse cenário de incerteza reflete a realidade econômica atual, marcada por juros altos e uma série de dificuldades que vêm travando o consumo e os investimentos. Desde setembro de 2024, com a elevação da taxa básica de juros, o crédito ficou mais caro, o que torna mais difícil financiar compras, expandir negócios ou até manter a produção em ritmo acelerado.

No cenário estadual, o desempenho da indústria catarinense foi negativo (-0,2%) e pelo quarto mês seguido, não apresentou crescimento considerável. Esse resultado interrompe a sequência de avanços anteriores e reforça a necessidade de mais estímulos ao investimento produtivo no estado. O comportamento da indústria local reflete, em grande parte, as mesmas questões que afetam o setor nacional: um ambiente de incerteza, custos elevados e juros ainda em patamares restritivos que dificultam o acesso ao crédito e travam novas iniciativas empresariais.

Além dos desafios internos, como a política monetária restritiva e o enfraquecimento do consumo, o cenário internacional também apresenta obstáculos. A conjuntura global continua instável, sobretudo diante das recentes medidas econômicas adotadas pelos Estados Unidos, incluindo a imposição de novas tarifas a produtos brasileiros, as quais ampliaram a incerteza nos mercados e poderão impactar a indústria nacional nos próximos meses. Nesse contexto, mesmo com uma estrutura produtiva diversificada, Santa Catarina enfrenta e muito provavelmente continuará enfrentando dificuldades de crescimento industrial nos próximos meses, dado que o setor industrial catarinense, mesmo com algumas especificidades, continua intimamente ligado ao movimento do setor industrial nacional.

*Graduando em Ciências Econômicas na Universidade Federal de Santa Catarina (UFSC). Bolsista do Núcleo de Estudos de Economia Catarinense (NECAT/UFSC). Email: ga6riel17@gmail.com.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física (PIM). Rio de Janeiro (RJ): IBGE, maio de 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física Regional (PIM Regional). Rio de Janeiro (RJ): IBGE, maio de 2025.

IEDI – Instituto de Estudos para o Setor Industrial. Análise IEDI,02/07/2025: https://www.iedi.org.br/artigos/top/analise/analise_iedi_20250702_industria.html