Arcabouço fiscal, IOF e taxa de juros no Brasil: Quo eunt?

Rogério Sobreira*

Um debate que tem sido recorrente na imprensa especializada diz respeito à pertinência da manutenção dos juros nos elevados patamares atuais como meio para se estabilizar a inflação. A Selic, como se sabe, foi elevada para 15% ao ano na reunião do COPOM, o Comitê de Política Monetária do Banco Central do Brasil (BCB), na sua última reunião no dia 18 de junho.

Antes mesmo da elevação dos juros básicos para este patamar, havia a discussão sobre se o ambiente econômico não estava se tornando mais benigno, ainda que lentamente, o que justificaria uma elevação nas apostas de que o BCB poderia iniciar a distensão monetária – corte de juros – ainda no final deste ano1.

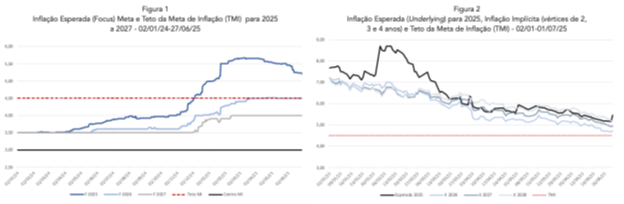

Sem embargo, quando observamos o comportamento da inflação esperada para 2025 com base nos dados do Boletim Focus, percebemos que desde o final de abril a mediana das expectativas para esta variável vem se reduzindo semana após semana (figura 1). É fato que as expectativas de inflação ainda estão distantes, bastante distantes, da meta de inflação – o mesmo ocorrendo para as expectativas inflacionárias do final de 2026 e de 2027 – mas a lenta e gradual redução das expectativas inflacionárias para 2025 parece sinalizar o início de um processo de lenta ancoragem das expectativas.

Uma outra variável também sugere e apoia esta interpretação. O comportamento da inflação implícita para final de 2025 também sofre uma redução significativa já a partir de final de março (figura 2). A redução da inflação implícita mostra, de modo inequívoco, que as incertezas relacionadas à inflação que será observada no final deste ano diminuíram consideravelmente, o mesmo ocorrendo, ainda que em menor intensidade, para os anos de 2026 e 2027.

Fonte: ANBIMA e BCB. Elaboração: Navigator Inteligência em Investimentos

Este comportamento mais benigno das expectativas inflacionárias se apoia em pelo menos dois elementos. O primeiro, é a desaceleração esperada da economia a partir da manutenção dos juros básicos no elevado patamar em que eles já se encontravam antes mesmo da última alta da Selic. O segundo elemento se relaciona aos números mais favoráveis apresentados pelo IPCA de abril e maio, os quais vieram abaixo do consenso do mercado.

No que diz respeito à desaceleração da economia, o que se observa é que os números de atividade econômica – PIB e pesquisas setoriais do IBGE – sinalizaram que a economia cresce vigorosamente no primeiro trimestre deste ano de 2025, mas os primeiros números do segundo trimestre parecem sinalizar uma perda de tração, bastante esperada em função do já mencionado elevado patamar da taxa de juros (figuras 3 e 4).

Fonte: BCB, FGV e IBGE

O comportamento do IPCA, por seu turno, apresentou uma saudável, e inesperada redução nos meses de abril e maio deste ano (figuras 5 e 6). Quando se analisa o comportamento do índice “por dentro”, ou seja, observando-se o comportamento dos seus grupos componentes, existem razões para crer que a inflação está, de fato, perdendo tração.

Fonte: BCB e IBGE. As barras em azul mais claro indicam o consenso de mercado para o IPCA

Tais elementos – a desaceleração da economia e o comportamento mais benigno do IPCA nos meses mais recentes – sugerem um contexto econômico mais favorável à hipótese de eventual antecipação da distensão da política monetária, mesmo diante de uma avaliação mais desfavorável do mercado no que se refere à dinâmica fiscal da economia. Em outras palavras, ainda que avaliando o arcabouço fiscal como um mecanismo frágil de disciplina fiscal, somado a uma avaliação desfavorável de utilização de artifícios parafiscais para elevar os gastos como forma de sustentar minimamente o nível de atividade econômica, o dito mercado não reviu para pior suas expectativas inflacionárias, seja para 2025, seja para 2026 e 2027.

Diante deste quadro, é forçoso chamar a atenção para os efeitos potenciais que a anulação, pelo Congresso, das principais medidas recentes de elevação de receita sinalizadas pelo governo central – mais especificamente, a Medida Provisória (MP) 1303 e o Decreto 12.499, ambos publicados em 11 de junho último – poderiam ter sobre tais expectativas e, por conseguinte, sobre a capacidade e disposição do BCB de manter inalterada a taxa Selic.

Em outras palavras, a eventual anulação destas medidas em todo ou em grande parte colocaria em risco a manutenção do arcabouço fiscal – a âncora fiscal – notadamente para o ano de 2026, aumentando de modo significativo o risco de deterioração das expectativas inflacionárias que poderia forçar a autoridade monetária a elevar a Selic a um patamar ainda maior do que os atuais 15% ao ano. Em outras palavras, o choque derivado da anulação das medidas de elevação das receitas poderia colocar a economia em uma trajetória de forte desaceleração e eventual recessão mesmo se observando um comportamento favorável do IPCA e, adicione-se, um contexto externo um pouco menos adverso do que o esperado após o liberation day (2 de abril de 2025), quando o real passa a se valorizar frente ao dólar americano de modo recorrente, eliminando – ou reduzindo – uma importante fonte de pressão inflacionária.

Em resumo, portanto, a questão central que está associada à eventual anulação das medidas de elevação de receitas propostas pelo Ministério da Fazenda diz respeito à manutenção da âncora fiscal que, se destruída, poderia fazer a economia mergulhar desnecessariamente em uma trajetória de forte desaceleração da atividade econômica.

*Doutor em economia (IE-UFRJ). Economista-chefe do Banco do Nordeste (BNB) e sócio-fundador da Navigator Inteligência em Investimentos. As opiniões aqui expressas não refletem necessariamente a visão do Banco do Nordeste.

1Ainda que a ata da última reunião do COPOM – e as manifestações mais recentes de diretores do BCB em eventos de mercado – sinalize que a autoridade monetária irá perseverar na estratégia conhecida como higher for longer – ou seja, manter os juros elevados por um período bastante prolongado de tempo – como a atuação do banco central tem sido, em grande medida, data dependente, isto é, movida pelos dados econômicos – um comportamento mais favorável da inflação combinado com uma desaceleração da economia compatível com um cenário de reaconragem das expectativas inflacionárias no horizonte relevante da autoridade monetária certamente faria com que esta viesse a iniciar distensão monetária antes do que o originalmente esperado.