Comércio catarinense cresce e se destaca em cenário de estagnação nacional

Rafael Nicolo Serra Ferreira*

A Pesquisa Mensal do Comércio (PMC), realizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE), constitui um dos principais instrumentos para acompanhar a dinâmica conjuntural do comércio varejista no Brasil. O levantamento mensura a receita bruta de revenda das empresas formalmente registradas, com 20 ou mais empregados, cuja atividade principal está vinculada ao comércio. De caráter contínuo e com abrangência nacional, a pesquisa cobre as 27 Unidades da Federação, gerando indicadores mensais de volume de vendas e receita nominal, atualizados em séries históricas, tendo 2022 como ano-base. Além do varejo restrito, a PMC contempla ainda o varejo ampliado, que incorpora outras atividades como a comercialização de veículos, motocicletas, peças e materiais de construção.

O mês de junho de 2025 apresentou uma leve variação negativa de -0,1% no volume de vendas do comércio varejista nacional, em comparação com maio do mesmo ano, na série com ajustes sazonais. Esse resultado, somado à queda registrada no mês anterior (-0,4%), sinaliza uma perda de fôlego do setor. Na análise regional, a maioria dos estados apresentou retração, com as quedas mais expressivas ocorrendo em Tocantins (-4,1%), Piauí (-3,2%) e Amapá (-2,6%). Em contrapartida, Paraná, Roraima e Santa Catarina registraram os principais avanços.

No cenário setorial, cinco das oito atividades pesquisadas tiveram resultado negativo. As influências mais significativas para a queda vieram dos segmentos de equipamentos de informática e comunicação (-2,7%), livros e papelaria (-1,5%), e móveis e eletrodomésticos (-1,2%). Esse desempenho evidencia os desafios enfrentados por setores de bens duráveis e semiduráveis no período.

O presente texto analisa o comportamento do volume de vendas do comércio no âmbito nacional, referente a junho de 2025, para posteriormente aprofundar a análise sobre o desempenho do setor em Santa Catarina. Este acompanhamento, de periodicidade mensal, baseia-se nos dados da Pesquisa Mensal de Comércio (PMC) do IBGE, seguindo suas estratificações territoriais e por atividade econômica, conforme os parâmetros da CNAE 2.0.

Varejo nacional se mantém estável em junho

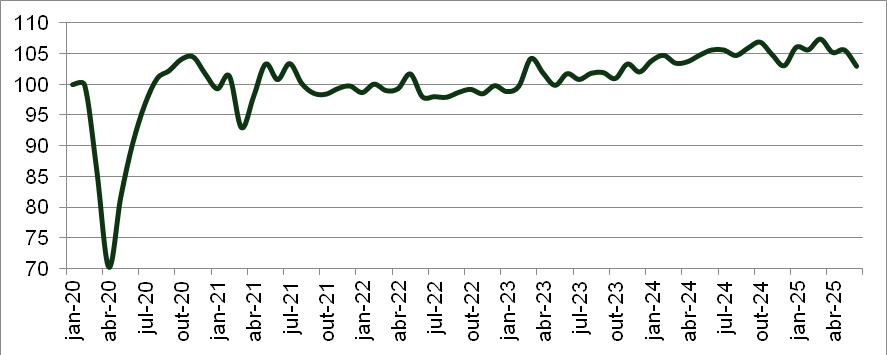

O gráfico 1 ilustra a trajetória do índice de volume de vendas do comércio varejista ampliado, com ajuste sazonal, cobrindo o período de janeiro de 2020 a junho de 2025. A série histórica revela os diferentes ciclos econômicos que o Brasil vivenciou, com fases que alternam entre crescimento, recuperação e arrefecimento.

No início de 2020, é claro o impacto imediato da pandemia de COVID-19, que levou a uma contração acentuada nas vendas por conta das medidas de isolamento social. No entanto, essa baixa foi seguida por uma notável retomada ao longo do segundo trimestre. Em 2021, o setor varejista operou em um patamar mais estável, ainda que com oscilações pontuais decorrentes da segunda onda da pandemia, que perdeu força na metade final do ano. Com o avanço da vacinação em 2022, observou-se um relaxamento das restrições sanitárias e um retorno progressivo das atividades comerciais.

Gráfico 1 – Índice de volume de vendas do comércio varejista ampliado com ajuste sazonal, Brasil, 2020-jun 2025 (jan 2020 = 100)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Ao longo de 2023 o setor demonstrou um desempenho mais robusto, embora a partir de julho o ritmo de crescimento tenha se tornado mais contido, todavia finalizando o ano com o índice superando o patamar anterior à crise. Já em 2024, o avanço continuou, mas com menos ímpeto, mantendo certa estabilidade diante da resiliência da demanda no primeiro semestre. O começo de 2025, por sua vez, foi marcado por uma aceleração expressiva nas vendas, que culminou em um novo pico para o indicador no mês de março. Contudo, após uma leve flexão em abril e maio, o mês de junho registrou uma queda acentuada, aprofundando a tendência de arrefecimento e distanciando o indicador do seu recorde histórico recente. Esse recuo foi influenciado principalmente pela retração nas vendas de veículos e de material de construção, indicando uma desaceleração mais forte para o comércio ampliado no fechamento do semestre.

A Tabela 1 apresenta a variação no volume de vendas do comércio varejista ampliado com base nos quatro índices de variação mensurados pela Pesquisa Mensal do Comércio (PMC). Na comparação com o mês anterior, o registro de junho foi de -2,5%, representando uma queda brusca em relação à alta de 0,4% observada em maio. Esse resultado negativo pode ser explicado, principalmente, pela retração nas vendas de “Veículos, motos, partes e peças” (-1,8%) e “Material de construção” (-2,6%).

Tabela 1 – Variação volume de vendas do comércio varejista ampliado em diversos períodos, Brasil

| Mês | Mês/Mês anterior (1) | Mês/igual mês ano anterior (2) | Acumulado no ano (3) | Últimos doze meses (4) |

| jul/24 | 0 | 6,9 | 4,4 | 3,6 |

| ago/24 | -0,8 | 2,8 | 4,2 | 3,5 |

| set/24 | 1,2 | 1,8 | 3,9 | 3,4 |

| out/24 | 0,9 | 7,4 | 4,3 | 3,9 |

| nov/24 | -1,9 | 2 | 4,1 | 3,7 |

| dez/24 | -1,7 | 0,8 | 3,7 | 3,7 |

| jan/25 | 2,9 | 2,2 | 2,2 | 3,4 |

| fev/25 | -0,4 | 2,4 | 2,3 | 2,9 |

| mar/25 | 1,7 | -1,2 | 1,1 | 3 |

| abr/25 | -2 | 1,1 | 1,1 | 2,7 |

| mai/25 | 0,4 | 1,6 | 1,2 | 2,4 |

| jun/25 | -2,5 | -3 | 0,5 | 2 |

Fonte: IBGE – Pesquisa Mensal do Co mércio. Elaboração: NECAT/UFSC.

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

Na comparação com o mesmo mês do ano anterior, o setor registrou uma queda de -3,0%, enquanto no acumulado do ano o comércio varejista ampliado nacional desacelerou, fechando o primeiro semestre com uma alta de apenas 0,5%. Nos últimos 12 meses, a variação foi de 2,0%, um resultado inferior aos 2,4% registrados até maio, evidenciando uma perda de ritmo no acumulado de longo prazo. Essa desaceleração pode ser atribuída à queda intensa e consecutiva no atacado de alimentos e à retração no importante setor automotivo.

A Tabela 2 exibe a oscilação no volume de vendas do comércio varejista ampliado por atividade no Brasil nos três meses finalizados em junho de 2025. A leitura indica um quadro setorial com predomínio de resultados negativos, com a maioria dos setores demonstrando arrefecimento ou queda.

Na comparação do mês atual com o mês imediatamente anterior, com ajuste sazonal, o comércio varejista restrito apresentou leve queda (-0,1%), com um quadro dividido: três dos oito setores registraram alta, enquanto cinco tiveram retração. Os avanços mais relevantes vieram de “Outros artigos de uso pessoal e doméstico” (+1,0%) e “Tecidos, vestuário e calçados” (+0,5%). Por outro lado, as quedas mais intensas foram em “Equipamentos e materiais para escritório, informática e comunicação” (- 2,7%) e “Livros, jornais, revistas e papelaria” (-1,5%). No âmbito do comércio ampliado, a retração foi mais forte, com quedas expressivas em “Material de construção” (-2,6%) e “Veículos, motocicletas, partes e peças” (-1,8%).

No segundo grupo de colunas, que compara o resultado do corrente mês em relação ao mesmo mês do ano anterior (junho/25 com junho/24), o cenário também foi misto. O setor de “Tecidos, vestuário e calçados” foi o grande destaque positivo, com um crescimento robusto de 6,4%, exercendo a maior influência positiva no resultado geral. Em contrapartida, no comércio ampliado, as quedas foram determinantes, principalmente em “Veículos, motocicletas, partes e peças” (-6,7%) e no “Atacado especializado em produtos alimentícios, bebidas e fumo”, que teve a retração mais significativa entre todas as atividades (-11,0%).

Por fim, no terceiro grupo é visualizado o acumulado no primeiro semestre de 2025 em relação ao mesmo período do ano anterior. O saldo do varejo restrito fechou positivo em 1,8%, enquanto o varejo ampliado teve um avanço mais tímido, de 0,5%. O resultado semestral positivo do varejo foi impulsionado principalmente pelo bom desempenho de “Tecidos, vestuário e calçados” (+5,5%) e “Móveis e eletrodomésticos” (+4,0%). Por outro lado, os setores de “Livros, jornais, revistas e papelaria” (-2,7%) e “Equipamentos e materiais para escritório, informática e comunicação” (-0,7%) fecharam o semestre no campo negativo, indicando dificuldades mais persistentes nessas áreas.

Tabela 2 – Índice e variação da receita nominal e do volume de vendas no comércio varejista ampliado, por atividades, Brasil (2022 = 100)

| Atividades de divulgação (Comércio) | Mês/Mês Imediatamente Anterior | Mês/Mesmo Mês do Ano Anterior | Variação acumulada no ano/Mesmo período ano anterior | ||||||

| abril 25 | maio 25 | junho 25 | abril 25 | maio 25 | junho 25 | abril 25 | maio 25 | junho 25 | |

| Combustíveis e lubrificantes | -1,6 | -1,5 | 0,3 | -1,8 | -0,4 | -1,3 | 0,7 | 0,4 | 0,2 |

| Hipermercados, supermercados, produtos alimentícios, bebidas e fumo |

-0,3 |

0 |

-0,5 |

7,3 |

0,5 |

-0,5 |

2 |

1,7 |

1,3 |

| Tecidos, vestuário e calçados | 0,8 | 1 | 0,5 | 7,7 | 6,7 | 6,4 | 4,9 | 5,3 | 5,5 |

| Móveis e eletrodomésticos | -0,4 | 1,9 | -1,2 | 0,3 | 7,1 | -0,4 | 4,4 | 4,9 | 4 |

| Artigos farmacêuticos, médicos,

ortopédicos, de perfumaria e cosméticos |

0,2 |

1,6 |

-0,9 |

1,9 |

5,5 |

1,9 |

3,2 |

3,7 |

3,4 |

| Livros, jornais, revistas e papelaria | 1,3 | -2 | -1,5 | -3,8 | 3,1 | -1,2 | -3,9 | -2,9 | -2,7 |

| Equipamentos e materiais para escritório, informática e comunicação |

-0,9 |

3 |

-2,7 |

-5,4 |

4,7 |

0,6 |

-2,4 |

-1 |

-0,7 |

| Outros artigos de uso pessoal e doméstico |

0,7 |

-2,1 |

1 |

10,9 |

-0,3 |

2 |

2,7 |

2,1 |

2,1 |

| Veículos, motocicletas, partes e peças |

-2,4 |

0,5 |

-1,8 |

-7,1 |

5,3 |

-6,7 |

1,8 |

2,5 |

0,9 |

| Material de construção | -0,8 | -1 | -2,6 | -2,7 | 5,1 | -3,6 | 3,8 | 4,1 | 2,7 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

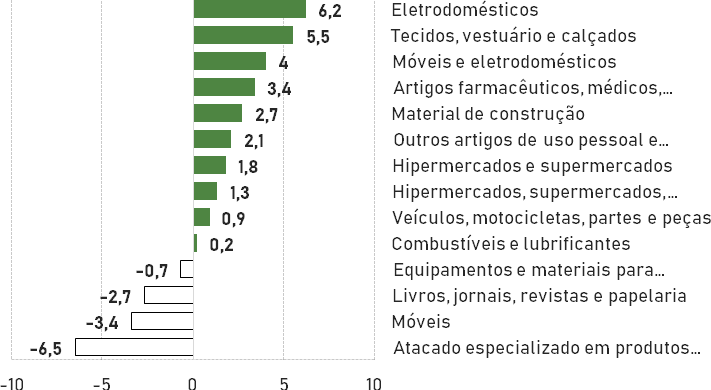

O Gráfico 2 ilustra a variação acumulada no ano das atividades do comércio varejista ampliado até junho de 2025. Das 14 atividades analisadas, 10 registraram variação positiva e 4 apresentaram resultados negativos, refletindo um desempenho majoritariamente positivo, porém desigual, no primeiro semestre.

As maiores variações positivas foram observadas nas atividades de Eletrodomésticos (+6,2%), Tecidos, vestuário e calçados (+5,5%) e Móveis e eletrodomésticos (+4,0%). Segundo a análise do IBGE, o bom desempenho desses setores foi um dos principais responsáveis por sustentar o crescimento do varejo no semestre.

Por outro lado, as atividades com as maiores retrações foram: Atacado especializado em produtos alimentícios, bebidas e fumo (-6,5%), Móveis (-3,4%) e Livros, jornais, revistas e papelaria (-2,7%). A queda no setor de Livros e Papelaria, juntamente com a retração em Equipamentos de Informática, são apontadas pelo IBGE como os únicos dois setores do varejo restrito que fecharam o semestre no campo negativo, indicando uma dificuldade mais persistente para essas atividades.

Gráfico 2 – Variação do volume de vendas por segmento do comércio varejista ampliado, Brasil, acumulado no ano (junho)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Comércio catarinense cresce e recupera as perdas de maio

No cenário estadual, Santa Catarina apresentou uma notável recuperação em junho de 2025, com crescimento tanto no volume de vendas do varejo restrito (+1,1%) quanto no varejo ampliado (+0,2%) em comparação com o mês anterior. Esse resultado reverte a queda observada em maio e posiciona o estado com o terceiro melhor desempenho para o varejo restrito entre todas as Unidades da Federação no período.

Após essa recuperação mensal o estado passou a manter um patamar de vendas significativamente elevado na comparação anual, com o varejo restrito crescendo 3,1% e o ampliado recuando de forma mais branda que a média nacional (-1,7%). Esse bom resultado acumulado no primeiro semestre de 2025, com altas de 6,2% no restrito e 4,0% no ampliado, foi sustentado, em grande parte, pelo forte desempenho de setores como “Tecidos, vestuário e calçados” e “Outros artigos de uso pessoal e doméstico”, que posiciona Santa Catarina com um dos melhores resultados do país.

O Gráfico 3 apresenta a evolução do índice de volume de vendas do comércio varejista ampliado em Santa Catarina no período entre janeiro de 2020 e junho de 2025. A trajetória do indicador exibe uma queda abrupta no começo de 2020, consequência direta da pandemia de Covid-19, a qual foi sucedida por uma recuperação vigorosa ainda naquele ano. A partir de 2021, o indicador passou a oscilar em um patamar relativamente estável. Em 2023, iniciou-se uma fase de crescimento mais consistente, enquanto em 2024, mesmo com alguns indícios de arrefecimento, o setor comercial catarinense continuou a se expandir, atingindo novos picos históricos. Essa tendência de alta se prolongou para 2025, estabelecendo o maior nível da série no primeiro trimestre. Após uma retração nos meses de abril e maio, o indicador mostrou um sinal de recuperação em junho, interrompendo desta maneira a sequência de quedas e apontando para uma retomada no fechamento do semestre.

Gráfico 3 – Índice de volume de vendas do comércio varejista ampliado, Santa Catarina, 2020-jun 2025 (jan/2020=100)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

A Tabela 3 apresenta o acompanhamento temporal da evolução do comércio varejista ampliado de Santa Catarina, segundo os diversos períodos considerados pela Pesquisa Mensal do Comércio (PMC), os quais explicitam um panorama mais abrangente da evolução do setor à luz de informações relevantes, tanto conjunturais quanto estruturais.

Na comparação com o mês anterior, o comércio varejista ampliado em Santa Catarina registrou um crescimento de 0,2% em junho de 2025, revertendo a tendência de queda observada em maio (-2,2%). Em relação ao mesmo mês de 2024, a variação foi negativa em -1,7%, indicando uma forte desaceleração em comparação com a alta de 1,8% registrada em maio.

Tabela 3 – Variação do volume de vendas do comércio varejista ampliado em diversos períodos, Santa Catarina.

| Mês | Mês/Mês anterior | Mês/igual mês ano anterior | Acumulado no ano | Últimos doze meses |

| jul/24 | -2,1 | 12,1 | 7,8 | 7,2 |

| ago/24 | -0,8 | 6,1 | 7,5 | 7,4 |

| set/24 | 3 | 5 | 7,3 | 7,2 |

| out/24 | 1,1 | 12,1 | 7,8 | 7,7 |

| nov/24 | -2,2 | 5,9 | 7,6 | 7,5 |

| dez/24 | -0,8 | 2,2 | 7 | 7 |

| jan/25 | 2,3 | 7,8 | 7,8 | 7,5 |

| fev/25 | 0,3 | 5,5 | 6,7 | 7,1 |

| mar/25 | 1,5 | 5,8 | 6,4 | 7,7 |

| abr/25 | -1,6 | 4,7 | 6 | 7,2 |

| mai/25 | -2,2 | 1,8 | 5,1 | 6,5 |

| jun/25 | 0,2 | -1,7 | 4 | 5,5 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

No acumulado do ano, o setor desacelerou para 4,0%, significando uma queda de 1,1 ponto percentual em relação ao resultado de maio (5,1%). Já na variação dos últimos doze meses, a taxa ficou em 5,5%, também apresentando uma queda de 1,0 ponto percentual em relação ao indicador do mês anterior.

A Tabela 4 detalha o desempenho setorial do comércio varejista ampliado de Santa Catarina. A análise dos indicadores revela um cenário de contrastes, com alguns setores mostrando forte expansão enquanto outros enfrentam retrações significativas, tanto na comparação mensal quanto na anual.

Tabela 4 – Índice e variação da receita nominal e do volume de vendas no comércio varejista ampliado, por atividades, Santa Catarina (2022 = 100)

| Atividades de divulgação (Comércio) | Mês/Mesmo Mês do Ano Anterior | Variação acumulada no ano/Mesmo período ano anterior | ||||

| abril 25 | maio 25 | junho25 | abril 25 | maio 25 | junho 25 | |

| Combustíveis e lubrificantes | 5,4 | 0,8 | -0,3 | 4,8 | 4,1 | 3,4 |

| Hipermercados, supermercados, produtos alimentícios, bebidas e fumo | 16,3 | 4,6 | 3,5 | 8,4 | 7,7 | 7 |

| Tecidos, vestuário e calçados | 10,3 | -1,3 | 8,9 | 10 | 7,2 | 7,5 |

| Móveis e eletrodomésticos | 3,4 | -4,3 | -8,2 | 6,1 | 3,9 | 1,9 |

| Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos | 5,7 | 8,1 | 3,8 | 5,7 | 6,2 | 5,8 |

| Livros, jornais, revistas e papelaria | 14,2 | 12,9 | 19,4 | -0,4 | 1,6 | 3,9 |

| Equipamentos e materiais para escritório, informática e comunicação |

-15,1 |

-6,1 |

-3,6 |

-11,6 |

-10,5 |

-9,4 |

| Outros artigos de uso pessoal e doméstico | 24,4 | 3,4 | 13,5 | 18,9 | 15,5 | 15,2 |

| Veículos, motocicletas, partes e peças | -5,1 | -1,8 | -8,3 | 5,1 | 3,6 | 1,5 |

| Material de construção | 1,4 | 19,1 | 1 | 7,6 | 9,8 | 8,3 |

| Atacado especializado em produtos alimentícios, bebidas e fumo |

-3,4 |

-6,2 |

-9 |

-1,1 |

-2,1 |

-3,2 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Na análise da variação em relação ao mesmo mês do ano anterior (junho/24), o resultado geral do varejo ampliado foi de queda (-1,7%). O desempenho foi heterogêneo entre as atividades: seis dos onze setores registraram crescimento. Os destaques positivos foram “Livros, jornais, revistas e papelaria” (+19,4%), “Outros artigos de uso pessoal e doméstico” (+13,5%) e “Tecidos, vestuário e calçados” (+8,9%). Em contrapartida, as quedas mais acentuadas, que pressionaram o índice geral para baixo, ocorreram em “Atacado especializado em produtos alimentícios” (-9,0%), “Móveis e eletrodomésticos” (-8,2%) e “Veículos, motocicletas, partes e peças” (-8,3%).

Analisando o acumulado no primeiro semestre de 2025, o panorama geral é mais positivo, com o varejo ampliado catarinense acumulando uma alta de 4,0%. O crescimento no ano é liderado de forma expressiva pelo setor de “Outros artigos de uso pessoal e doméstico”, com um avanço de 15,2%. Outros desempenhos robustos vêm de “Material de construção” (+8,3%) e “Tecidos, vestuário e calçados” (+7,5%). Por outro lado, o setor de “Equipamentos e materiais para escritório, informática e comunicação” registra a maior retração no acumulado do ano, com uma queda de -9,4%, seguido pelo “Atacado especializado em produtos alimentícios” (-3,2%).

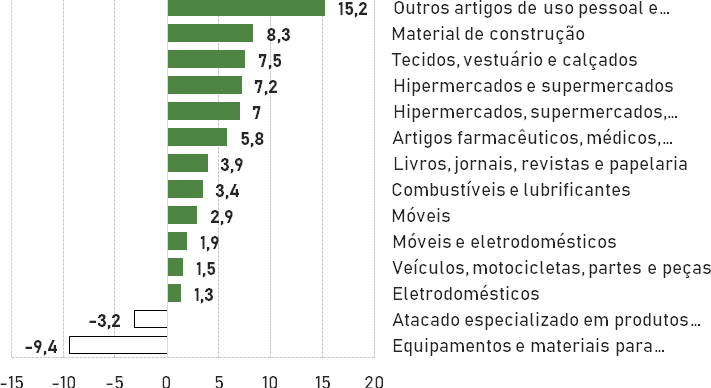

O Gráfico 4 ilustra a variação acumulada no ano das atividades do comércio varejista ampliado em Santa Catarina até junho de 2025. Das 14 atividades analisadas, 12 registraram variação positiva e apenas 2 apresentaram resultados negativos, indicando um cenário de crescimento disseminado entre os setores no primeiro semestre.

As maiores variações positivas foram observadas nas atividades de Outros artigos de uso pessoal e doméstico (+15,2%), Material de construção (+8,3%) e Tecidos, vestuário e calçados (+7,5%). Por outro lado, as únicas duas atividades com variações negativas foram: Equipamentos e materiais para escritório, informática e comunicação (-9,4%) e Atacado especializado em produtos alimentícios, bebidas e fumo (-3,2%).

Gráfico 4 – Variação do volume de vendas por segmento do comércio varejista ampliado, Santa Catarina, acumulado no ano (junho)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Considerações finais

O desempenho do comércio varejista no mês de junho de 2025 evidenciou um cenário de divergência regional significativa, onde Santa Catarina se destaca positivamente em contraste com a estagnação observada no cenário nacional. Enquanto o Brasil registrou uma leve retração (-0,1%) no varejo restrito, Santa Catarina apresentou crescimento de 1,1% neste mesmo setor, posicionando-se entre os três melhores desempenhos do país no período.

Esta divergência não é meramente conjuntural, mas reflete diferenças estruturais importantes na dinâmica econômica regional. Santa Catarina demonstra maior capacidade de adaptação às condições macroeconômicas adversas, sustentada por sua matriz produtiva diversificada e pela robustez de setores como “Tecidos, vestuário e calçados” e “Outros artigos de uso pessoal e doméstico”. O acumulado do primeiro semestre reforça essa tendência, com o estado registrando 6,2% de crescimento no varejo restrito, significativamente superior aos 1,8% da média nacional.

A heterogeneidade setorial observada tanto em nível nacional quanto estadual ilustra como diferentes segmentos respondem de forma distinta às condições de crédito, renda e expectativas dos consumidores. Enquanto setores de bens duráveis enfrentam maior pressão das condições restritivas de financiamento, atividades menos dependentes de crédito conseguem sustentar desempenho mais robusto, particularmente em regiões com mercado de trabalho mais dinâmico.

A perspectiva para os próximos meses dependerá da interação entre as políticas macroeconômicas nacionais e as especificidades regionais. Santa Catarina, com sua capacidade já demonstrada de manter crescimento diferenciado, tende a continuar apresentando desempenho superior ao cenário nacional. O acompanhamento da evolução das condições macroeconômicas, especialmente no que se refere às políticas de crédito e às dinâmicas do mercado de trabalho regional, será fundamental para avaliar a sustentabilidade do crescimento do varejo catarinense no segundo semestre de 2025, em um contexto onde o equilíbrio entre estabilidade de preços e dinamismo econômico permanece como desafio central da política econômica brasileira.

* Graduando em Ciências Econômicas na Universidade Federal de Santa Catarina (UFSC). Bolsista do Núcleo de Estudos de Economia Catarinense (NECAT/UFSC). Email: rafaelnserra@gmail.com

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal do Comércio. Rio de Janeiro (RJ): IBGE, junho de 2025.