Indústria catarinense apresentou crescimento de 0,1% em abril de 2025

Gabriel Schwalbe Hoffmann*

A pesquisa sobre a Produção Industrial Mensal – PIM Regional é realizada pelo IBGE desde a década de 1970 sintetizando um conjunto de indicadores de curto prazo relativos ao comportamento da produção real da indústria extrativa e de transformação. Para tanto, são produzidos índices mensais para 17 unidades da federação segundo o critério de que tais unidades federativas tenham participação de, no mínimo, 0,50% do total do valor da transformação nacional. Ressalta-se que no caso da região Nordeste é realizado um agregado regional, razão pela qual tal região figura junto com as unidades federativas na divulgação das informações, conformando o horizonte de 18 localidades pesquisadas.

Sobre essa pesquisa, é importante levar em consideração o alerta de Bernardo Almeida -analista de pesquisa do IBGE – esclarecendo que a soma dos resultados regionais não resulta automaticamente no resultado nacional, que é divulgado pela PIM Brasil, sempre na semana anterior. Isto porque uma parte da produção nacional não é vista pelos resultados regionais, uma vez que são pesquisadas apenas 15 localidades. Como as séries locais são formadas independentemente, o resultado nacional atua como parâmetro para a análise regional.

O setor industrial brasileiro registrou uma leve oscilação positiva (+0,1%) em abril/25, mas com desempenho inferior ao observado nos meses anteriores, sinalizando uma desaceleração do ritmo de crescimento da produção. Onze das vinte e cinco categorias pesquisadas obtiveram variações negativas e os setores que obtiveram os maiores impactos negativos foram os de produtos derivados do petróleo e biocombustíveis pela redução na produção do álcool e derivados do petróleo, juntamente com o setor farmoquímico que reduziu a produção de medicamentos. O nível atual da indústria se encontra apenas (+3%) superior aos níveis registrados na pré-pandemia, o que demonstra uma forte estagnação do setor industrial brasileiro.

Nesse sentido, é importante destacar que o cenário macroeconômico do país continua sendo influenciado por taxas de juros muito elevadas, o que pressiona tanto o consumo quanto os investimentos. Juros altos encarecem o crédito, desestimulando as famílias a consumir e as empresas a investir, principalmente na indústria, que depende fortemente de financiamento para produção e expansão. Entre os segmentos mais sensíveis ao ambiente de juros elevados destaca-se o setor de bens de capital, que depende de investimentos. Como a produção desse setor está mais direcionada à fabricação de máquinas, equipamentos e infraestrutura, sua demanda é impactada quando o crédito fica mais caro, fazendo com que os projetos de expansão sejam adiados ou cancelados. Esta retração afeta não só a cadeia produtiva industrial imediatamente, mas também mostra um enfraquecimento das expectativas de crescimento de médio e longo prazo.

Em comparação com abril de 2024, dos dezoito locais pesquisados, onze registraram resultados negativos. É importante destacar que abril de 2025 teve apenas vinte dias úteis, dois a menos que o mesmo mês do ano anterior (22 dias). O recuo mais expressivo foi no Rio Grande do Norte, impactado principalmente pela retração no setor de coque, derivados do petróleo e biocombustíveis, especialmente óleo diesel e gasolina. Outros estados também apresentaram quedas acima da média nacional, como Mato Grosso do Sul, Rio Grande do Sul, São Paulo, Ceará, Espírito Santo, Pernambuco e Mato Grosso. Já Minas Gerais, Maranhão e Paraná completaram o grupo de regiões com retração na produção industrial em abril de 2025. Dentre as localidades com expansão da produção destacaram-se os estados de Pernambuco, Goiás.

Indústria nacional desacelera e apresenta resultado quase nulo no mês de abril

O Gráfico 1 evidencia a evolução do índice de produção física industrial no Brasil desde janeiro de 2020, destacando os impactos econômicos da pandemia de Covid-19. O primeiro semestre de 2020 foi marcado por uma queda abrupta na produção industrial que, mesmo com uma recuperação inicial impulsionada por políticas públicas como o auxílio emergencial e o saque do FGTS, permaneceu distante dos melhores patamares registrados na década anterior. Esse quadro reflete um período prolongado de estagnação devido à política monetária restritiva vigente até 2023, a qual elevou o custo do crédito e desestimulou os investimentos produtivos. Embora 2024 tenha sido um ano marcado por certa resiliência das atividades industriais, os resultados ainda mostram oscilações significativas: a produção industrial nacional acumulou alta de (+3,1%) no ano, mas encerrou dezembro com nova retração de (-0,3%) frente ao mês imediatamente anterior, consolidando a desaceleração observada no último trimestre. Esse desempenho reflete o impacto do crédito caro, especialmente sobre os investimentos, além das incertezas fiscais que limitaram uma recuperação mais robusta do setor.

Ao longo de 2024, a produção industrial apresentou oscilações entre pequenos avanços e recuos. Um exemplo marcante foi o forte crescimento de junho (+4,3%), seguido por queda em julho (-1,5%) e estabilidade em agosto (+0,2%). Essa trajetória instável continuou com leve alta em setembro (+0,9%), retração em outubro (-0,2%), nova queda em novembro (-0,7%) e recuo em dezembro (-0,3%), resultando em um desempenho negativo no último trimestre do ano.

Gráfico 1 – Índice de produção física com ajuste sazonal, Brasil, abril de 2025 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

O início de 2025 manteve o padrão de instabilidade com taxas de crescimento próximas de zero nos dois primeiros meses do ano. Em março, no entanto, a produção industrial registrou uma alta expressiva de (+1,2%), sinalizando uma possível retomada do dinamismo. Já em abril, o setor manteve variação positiva mais modesta, com crescimento de (+0,1%), o que novamente aponta para as pequenas oscilações que a indústria sofre ao longo dos anos sem que haja taxas de crescimento significativas. A questão do crédito com juros elevados aparece novamente como impeditivo para o

crescimento contínuo e robusto.

A Tabela 1 apresenta o acompanhamento temporal da evolução da produção industrial do país, segundo os diversos períodos considerados pelo IBGE. De outubro de 2024 até fevereiro de 2025 a produção industrial retraiu ou cresceu a níveis mínimos (abaixo de 0,3%) evidenciando certa dificuldade do setor industrial de realizar um crescimento significativo e estável. O mês de março apresentou um maior dinamismo com uma taxa de crescimento mais significativa impulsionada pelas taxas positivas em 3 dos 4 das grandes categorias econômicas.

Na transição do mês de março para abril a indústria retornou ao crescimento tímido, com uma taxa de expansão de (+0,1%) em relação ao mês anterior. Já na comparação com o mesmo mês do ano anterior a variação foi pior, com a retração de – 0,3% interrompendo dez meses consecutivos de crescimento tendo predomínio de resultados negativos, alcançando duas das quatro grandes categorias econômicas e 16 das 25 atividades. Dentre as atividades industriais, os principais impactos negativos sobre o resultado geral vieram dos setores de produtos alimentícios (-4,9%), coque, produtos derivados do petróleo e biocombustíveis (-2,9%), veículos automotores, reboques e carrocerias (-3,7%) e produtos farmoquímicos e farmacêuticos (-9,0%).

Tabela 1 – Variação da produção física industrial no Brasil em diversos períodos

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3)

Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

No acumulado dos últimos 12 meses houve um crescimento de (+1,4%), sendo o menor crescimento acumulado se igualando com fevereiro de 2025 que obteve a mesma taxa. No acumulado do ano obteve-se um acumulado de (+2,4%), retornando a patamares próximos do mês de fevereiro, evidenciando um retorno a desaceleração industrial.

Dentre as grandes categorias econômicas (Gráfico 2), o destaque em abril de 2025 foi o setor de bens de capital, que registrou alta de (+1,4%) frente a março e compensou a queda de (-0,5%) observada no mês anterior. Os setores de bens intermediários e de bens de consumo duráveis também avançaram no período, com crescimentos de (+0,7%) e (+0,4%), respectivamente. O primeiro completou três meses consecutivos de alta, acumulando ganho de (+2,1%), enquanto o segundo somou expansão de (+4,2%) em dois meses seguidos de resultado positivo. Por outro lado, os bens de consumo semi e não duráveis recuaram (-1,9%), sendo a única taxa negativa entre as categorias em abril, devolvendo parte do avanço de registrado em março.

O desempenho negativo no setor de bens de consumo semi e não duráveis pode ser explicado pelos recuos observados em todos os seus grupamentos, com destaque para alimentos e bebidas elaborados para consumo doméstico (-3,2%), carburantes (-9,2%) e não duráveis (-6,7%), pressionados, em grande parte, pela menor produção de carnes e miudezas de aves congeladas, açúcar refinado de cana-de-açúcar, biscoitos e bolachas, arroz, carnes de bovinos frescas ou refrigeradas, massas alimentícias secas, café torrado e moído e complementos alimentares e suplementos vitamínicos, no primeiro; de álcool etílico, no segundo; e de medicamentos, preparações capilares, sabonetes em barras, sabões ou detergentes, vacinas e soros, desinfetantes para usos doméstico ou industrial, impressos para fins publicitários ou promocionais em papel, artigos descartáveis de plástico e amaciantes, no terceiro.

Gráfico 2 – Índice de produção física com ajuste sazonal, categorias de uso, Brasil, 2020- jan/25 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

As variações temporais por categorias de uso em março de 2025 são apresentadas na Tabela 2, a qual mostra uma desaceleração em alguns setores da

indústria. O setor de bens de capital registrou expansão de (+1,4%) em relação ao mês anterior, sendo resultado positivo mais relevante entre as grandes categorias econômicas. Esse desempenho contrasta com a trajetória negativa observada no mês de abril de 2025 onde o setor havia obtido uma taxa de (-0,7%), o que indica um fôlego maior para este setor.

O setor de bens intermediários apresentou avanço de (+0,7%) em abril, mantendo uma sequência de crescimento sólida também observada no acumulado do ano que soma (+1,5%), terceira maior taxa perdendo apenas para o setor de consumo duráveis e bens de capital. Ao se analisar o mesmo setor em comparação com abril de 2024, obteve-se um acumulado de (+1,9%) e no acumulado dos últimos doze meses chegou a uma taxa idêntica (+1,9%), no entanto, esse crescimento perdeu força em relação ao avanço de (+3,9%) observado no mês anterior. O resultado desse mês para o setor de bens intermediários foi explicado, principalmente, pelos aumentos da produção das indústrias extrativas (+10,2%), metalurgia (+4,4%), produtos químicos (+3,2%), têxteis (+10,1%) e de coque, derivados de petróleo e biocombustíveis (+0,4%). Por outro lado, houve quedas em segmentos como produtos alimentícios (-5,5%), celulose, papel e produtos de papel (-4,4%), minerais não metálicos (-1,7%), máquinas e equipamentos (-3,5%), produtos de metal (-1,5%), borracha e material plástico (-1,1%) e veículos automotores, reboques e carrocerias (-0,4%).

Tabela 2 – Variação da atividade industrial do Brasil em vários períodos, categorias de uso, em abril de 2025

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3)

Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

O segmento de bens de consumo, ao cair (-4,2%) em comparação com o mesmo mês do ano anterior, intensificou a trajetória de desaceleração já observada nos meses anteriores. Esse resultado foi influenciado principalmente pelo desempenho negativo dos bens de consumo não duráveis, que recuaram de forma abrupta (-6,7%). Pressionados, em grande parte, pela menor produção de carnes e miudezas de aves congeladas, açúcar refinado de cana-de-açúcar, biscoitos e bolachas, arroz, carnes de bovinos frescas ou refrigeradas, massas alimentícias secas, café torrado e moído e complementos alimentares e suplementos vitamínicos, no primeiro; de álcool etílico, no segundo; e de medicamentos, preparações capilares, sabonetes em barras, sabões ou detergentes, vacinas e soros, desinfetantes para usos doméstico ou industrial, impressos para fins publicitários ou promocionais em papel, artigos descartáveis de plástico e amaciantes, no terceiro.

Na sequência nota-se que os bens de consumo duráveis cresceram (+2,0%) em relação ao mesmo mês do ano anterior, sustentando onze meses seguidos de taxas positivas. Esse avanço foi puxado, sobretudo, pelo aumento na fabricação de automóveis, eletroeletrônicos e motocicletas, apesar das retrações observadas em móveis e eletrodomésticos da “linha branca”. Em contrapartida, os bens de consumo não duráveis acumulam queda de (-0,8%) no ano, refletindo a fragilidade da demanda doméstica por itens essenciais.

Com base nos dados apresentados no Gráfico 3 é possível notar que a produção física acumulada anual da indústria de transformação no mês de abril de 2025 revelou um cenário com muitas discrepâncias. Começando pelos segmentos que mais cresceram, tem-se produtos têxteis (+11,8%); máquinas e quip. (+9,3%); Instalação de máq. e equip. (+8,8%) e fabricação de móveis (+5%). Todos eles apresentando crescimento significativo para a indústria como um todo.

Gráfico 3 – Produção física industrial, setores de atividades, Brasil, acumulado anual (Abr/25)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Ainda na comparação com o período de janeiro a abril de 2024, entre as nove atividades que apresentaram queda na produção, o setor de coque, produtos derivados do petróleo e biocombustíveis (-2,6%) foi o que mais contribuiu para puxar a média da indústria para baixo, devido à menor fabricação de óleo diesel e álcool etílico. Também se destacaram negativamente os segmentos de produtos alimentícios (-0,7%), celulose, papel e produtos de papel (-2,5%), bebidas (-2,3%) e impressão e reprodução de gravações (-11,3%), que exerceram influências negativas no resultado geral. De forma geral, o gráfico confirma uma recuperação industrial desigual, com alguns segmentos principalmente os voltados à produção de bens de capital, tecnologia e automotivos se destacando positivamente, enquanto setores tradicionalmente mais dependentes do mercado doméstico ou de ciclos sazonais ainda enfrentam desempenho negativo. Isso revela que a retomada da atividade industrial brasileira em 2025 segue fragmentada e

seletiva, refletindo os efeitos ainda persistentes de um cenário econômico instável e com desafios estruturais.

Indústria catarinense apresentou crescimento de 0,1% no mês em tela

O Gráfico 4 ilustra a evolução do índice de produção física da indústria de Santa Catarina entre janeiro de 2020 e abril de 2025. Vale lembrar que a crise econômica de 2014 a 2016 já havia provocado uma forte retração nesse indicador, com efeitos mais profundos até mesmo do que os da crise de 2008. Entre 2017 e 2019, o setor viveu uma recuperação lenta e contínua que foi interrompida com o início da pandemia de Covid-19, no começo de 2020. A produção industrial catarinense sofreu uma queda acentuada no primeiro semestre daquele ano, acompanhando a tendência nacional. Porém, a retomada iniciada a partir de agosto de 2020 foi mais intensa em Santa Catarina do que no restante do país, o que fez com que o índice estadual se mantivesse acima da média nacional até o final de 2022. Após um curto período de aproximação no início de 2023, os índices voltaram a se distanciar, com a indústria catarinense voltando a apresentar uma trajetória superior à da indústria brasileira.

Gráfico 4 – Índice de produção física com ajuste sazonal, Santa Catarina, 2020 – abr/25 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

No acumulado até dezembro/24 esse descolamento se intensificou, com a indústria catarinense crescendo (+7,7%) no ano, reforçando o dinamismo produtivo do estado em comparação ao desempenho nacional. Tal situação se repetiu nos meses de janeiro e fevereiro de 2025 acumulando um crescimento de (+7,6%), contudo na passagem de fevereiro para março a produção catarinense permaneceu estagnada (0,0%) e logo na sequência registrou um aumento muito tímido de (+0,1%). Tal comportamento demonstra que, apesar do bom desempenho obtido anteriormente, o estado vem presenciando meses de persistente estagnação da indústria e, de certa forma, trazendo novamente a pauta já mencionada da elevada taxa de juros e como ela está afetando tanto o Brasil quanto as regiões e sub-regiões do país.

A Tabela 3 apresenta as variações mensais da produção física industrial catarinense entre maio de 2024 e abril de 2025. Dessa forma é notável que o estado de Santa Catarina no ano de 2024 vinha apresentando dados promissores para a produção industrial, apesar de algumas leves oscilações. Contudo, fica evidente também que o ano de 2025 vem sendo mais desafiador para o estado, especialmente quando se analisa a comparação do mês com o mês imediatamente anterior. O estado de SC no último trimestre apresentou taxas negativas ou nulas de crescimento; fev (-0,3%): mar (0,0%) e abr (+0,1%), demonstrando assim a correlação entre a indústria nacional e regional, uma vez que ambas enfrentam problemas de crescimento frente às políticas macroeconômicas vigentes.

Tabela 3 – Variação da produção física industrial em Santa Catarina em diversos períodos

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3)

Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

Quando se compara o mês em tela com mesmo mês do ano anterior (abril de 2024), observa-se uma redução expressiva dos percentuais de crescimento que vinham sendo obtidos em diversos meses de 2024. O mesmo processo se nota quando se considerado o resultado atual em relação ao acumulado anual, particularmente porque o estado vinha apresentando bons resultados de crescimento no primeiro trimestre de 2025. Já no acumulado dos últimos doze meses o resultado também apresentou redução após bons valores registrados nos três primeiros meses de 2025. Com isso, transparece que o setor industrial catarinense iniciou uma desaceleração rápida e abrupta no mês em

apreço.

O desempenho do conjunto dos setores de atividades em abril de 2025 está representado na Tabela 4. Observa-se um cenário misto na indústria catarinense em abril de 2025, marcado por sinais de desaceleração após crescimentos mais expressivos nos meses anteriores. O setor de produtos alimentícios, que havia acumulado altas expressivas em fevereiro (+1,5%) e março (+9,7%), apresentou retração de (-1,7%) em abril, o que reduziu seu ritmo de crescimento no acumulado do ano. Situação parecida ocorreu com os produtos têxteis, que apresentavam altas contínuas, mas que encerraram o mês de abril com queda de (-3,9%), reduzindo o crescimento acumulado no ano 7,8% (março) para 4,6% (abril/25).

Nos artigos do vestuário, embora os dados mensais tenham oscilado o desempenho acumulado se manteve relativamente estável, refletindo uma tendência de estagnação. Já os produtos de madeira apresentaram altos níveis negativos, passando de -1,0%, março, para -5,7% em abril, o que contribuiu para a desaceleração no acumulado anual, que caiu de +6,4% (fevereiro/25) para +1,3% (abril/25).

Setores como o de produtos químicos e de borracha, que mantiveram crescimento no início do ano, também apresentaram contrações em abril (+0,1% e -2,5%, respectivamente), sinalizando maior sensibilidade à perda de dinamismo da indústria como um todo. No entanto, os produtos de minerais não metálicos seguem em trajetória oposta: após crescerem (+19%) em fevereiro, ainda mantiveram desempenho positivo em abril (+2,3%), o que elevou seu acumulado no ano para (+10,7%), reforçando a importância do setor no primeiro quadrimestre.

A indústria de base e de investimento continua tendo papel central no desempenho industrial, apesar de uma perda de força em abril. Produtos de metal, que haviam crescido (+26,9%) em março, registraram uma taxa de (+3,4%) em abril, evidenciando a queda brusca que o setor está vivenciando no último trimestre apesar de ser o segundo maior segmento no acumulado anual (+17,9%). O setor de veículos automotores, que também vinha de fortes resultados (+14,2%) em março, recuou para (+9,9%) em abril, mostrando a volatilidade que ainda marca o setor automotivo

estadual. Já o segmento de móveis, com taxas de crescimento expressivas nos primeiros meses do ano, obteve resultado negativo bem contrastante no mês de abril (-2,2%) diminuindo seu acumulado anual de (+13,3%) em março para (+9,2%) em abril.

Finalmente, os dados mostram um enfraquecimento da atividade industrial de Santa Catarina em abril, após avanços consideráveis no primeiro mês de 2025 e no ano de 2024. A queda de ritmo, ainda que esperada devido ao fato de que abril de 2025 teve apenas 20 dias úteis (2 dias a menos que mesmo mês do ano anterior, revela que os diversos setores da indústria sofrem com a crescente taxa de juros que freia o crescimento regional.

Tabela 4 – Produção Física Industrial de Santa Catarina por setores de atividades, variação mensal em relação ao mesmo mês do ano anterior / Acumulado do ano em comparação com o mesmo período do ano anterior

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC

(1) Base: mesmo mês no ano anterior; (2) Base: mesmo período no ano anterior.

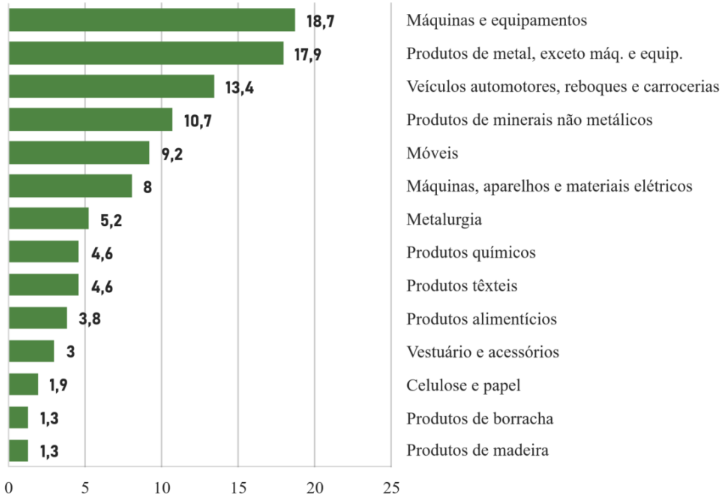

A consolidação desses resultados setoriais anteriormente mencionados é apresentada por meio do Gráfico 5, que compara quanto cresceu ou caiu um indicador do começo do ano até o mês de abril, em relação a esse mesmo período do ano anterior. Entre os 14 segmentos analisados, nenhum apresentou retração no acumulado do ano, o que mostra um cenário de crescimento generalizado ainda que em ritmos diferentes.

Os dados atuais não divergem nem um pouco das análises feitas nos meses anteriores, uma vez que os maiores destaques continuam sendo dos setores ligados à produção de bens de capital. O segmento de máquinas e equipamentos lidera com um acumulado de (+18,7%), seguido pelo setor de produtos de metal, com (+17,9%). Esses dados reforçam a importância da indústria catarinense em áreas que exigem maior valor agregado, refletindo uma base produtiva forte. Outros setores também vêm demonstrando desempenhos sólidos, como o de veículos, reboques e carrocerias (+13,4%) e produtos de minerais não metálicos (+10,7%), ambos com taxas expressivas. O setor de fabricação de móveis, que vinha de um período de instabilidade no final de 2024, surpreendeu positivamente com um avanço de (+13,2%) em março/25. Porém, com a retração em abril para +9,2%, ele continua tendo um acumulado significativo.

Já na base da lista de expansão estão setores como produtos de madeira (+1,3%), produtos de borracha (+1,3%), celulose e papel (+1,9%) e vestuário e acessórios (+3%), com taxas mais modestas, mas ainda positivas. Produtos alimentícios e têxteis também registram avanços mais contidos, de (+3,8%) e (+4,6%), respectivamente. Ainda que com uma diminuição no acumulado anual entre a maioria dos segmentos se comparado com o mês de março, as taxas acumuladas de todos os segmentos estão positivas, o que demonstra certa resistência do ramo industrial de Santa Catarina com relação às altas taxas de desaceleração industrial enfrentadas no país.

Gráfico 5 – Produção física industrial em Santa Catarina por setores de atividades, acumulado no ano (abr/25)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Considerações finais

O desempenho da produção industrial nacional em abril de 2025 demonstrou que a indústria está passando por um período de retração considerável, visto que as grandes categorias econômicas não atingiram valores tão expressivos quanto aqueles registrados nos meses anteriores: bens de capital (1,4%), bens intermediários (0,7%) e bens de consumo duráveis (0,4%) ficaram no campo positivo, enquanto bens de consumo semi e não duráveis (-1,9%), no negativo, evidenciando um aumento, sim, porém ainda muito tímido. Essa taxa de crescimento mais baixa pode ser explicada por fatores como a queda na produção de coque, produtos derivados do petróleo e biocombustíveis e produtos farmoquímicos e farmacêuticos, que exerceram os principais impactos negativos na média da indústria. Outra questão relevante a se mencionar é a questão dos estados. Os estados da região Sudeste, cuja estrutura industrial é mais diversificada, foram aqueles que lideraram as perdas em abril, seguida pela indústria do Norte do país. Os parques industriais do Sul acompanharam o agregado nacional e ficaram virtualmente estagnados. Por fim vale mencionar que o ritmo mais lento da indústria nos últimos meses está relacionado com a crescente redução de confiança dos agentes econômicos, especialmente dos empresários e das famílias. Esse cenário de incerteza reflete a realidade econômica atual, marcada por juros altos e uma série de dificuldades que vêm travando o consumo e os investimentos. Desde setembro de 2024, com a elevação da taxa básica de juros, o crédito ficou mais caro, o que torna mais difícil financiar compras, expandir negócios ou até manter a produção em ritmo acelerado.

Além disso, a desvalorização do real frente ao dólar tem sido uma questão importante para as empresas, especialmente aquelas que dependem de insumos importados. Os custos das empresas aumentam fazendo os preços nos mercados subirem, movimento que afeta diretamente as famílias que veem seu poder de compra diminuir. Tais cenários podem afetar negativamente o comportamento da demanda, ao mesmo tempo em que provocam reações negativas nos investimentos de diversos setores da indústria nacional.

No cenário estadual, o desempenho da indústria catarinense foi praticamente nulo pelo segundo mês seguido (+0,1%), sendo que 6 dos 14 segmentos analisados apresentaram taxas negativas frente ao mês anterior. Esse resultado interrompe a sequência de avanços anteriores e reforça a necessidade de mais estímulos ao investimento produtivo no estado, não esquecendo que o comportamento da indústria local reflete, em grande parte, as mesmas questões que afetam o setor nacional: ambiente de incerteza; custos elevados e taxas de juros ainda em patamares restritivos dificultando o acesso ao crédito, fatores que desestimulam novas iniciativas empresariais, especialmente na esfera das decisões de investimentos.

Além dos desafios internos, como a política monetária restritiva e a perda de fôlego do consumo, o cenário externo também deve ser considerado. A conjuntura global segue instável, especialmente diante das novas diretrizes econômicas adotadas pelos Estados Unidos, que têm gerado incertezas nos mercados e afetado diretamente o ritmo da produção industrial em diversos países. Nesse contexto, Santa Catarina, mesmo com uma base industrial diversificada, encontra dificuldades para manter o dinamismo que vinha apresentando, mostrando a importância de políticas públicas que incentivem o investimento na região.

*Graduando em Ciências Econômicas na Universidade Federal de Santa Catarina (UFSC). Bolsista do Núcleo de Estudos de Economia Catarinense (NECAT/UFSC). Email: ga6riel17@gmail.com.

Referências Bibliográficas

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física (PIM). Rio de Janeiro (RJ): IBGE, abril de 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física Regional (PIM Regional). Rio de Janeiro (RJ): IBGE, abril de 2025.

IEDI – Instituto de Estudos para o Setor Industrial. Análise IEDI,11/06/2025: https://www.iedi.org.br/artigos/top/analise/analise_iedi_20250611_industria_regional.html

IEDI – Instituto de Estudos para o Setor Industrial. Carta IEDI, edição 1315: https://www.iedi.org.br/cartas/carta_iedi_n_1315.html