O recente estresse do mercado financeiro: somente desconfiança quanto à política fiscal?

Rogério Sobreira*

No começo do mês de outubro, o mercado financeiro apresentou mais um episódio de estresse – representado majoritariamente pela “abertura” da curva de juros e pela elevação das taxas de inflação implícita – o qual foi vastamente atribuído pela grande imprensa como produto da indisposição – ou incapacidade – do governo federal em buscar o controle das despesas a fim de cumprir o estabelecido no novo arcabouço fiscal.

O objetivo deste artigo é analisar até que ponto este episódio de estresse pode ser creditado à piora nas expectativas a respeito da política fiscal, bem como discutir as razões desta piora e a pertinência das mesmas.

1. O estresse

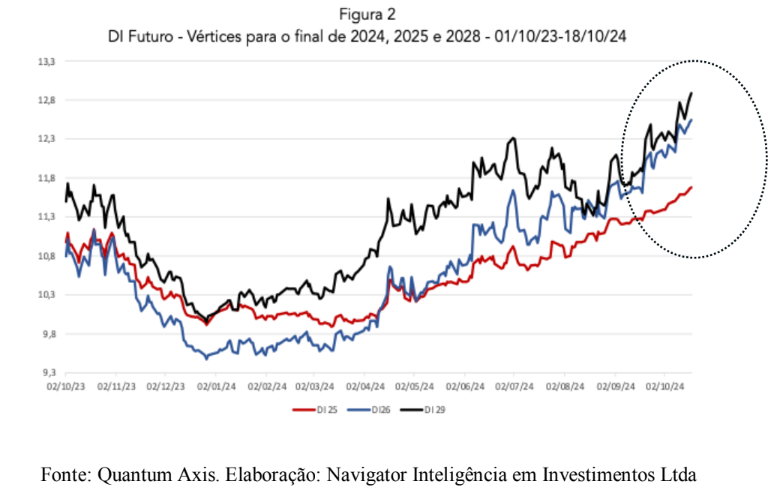

A partir do dia 1o de outubro, o mercado financeiro brasileiro começou a exibir sinais de um estresse, ou choque negativo de expectativas, representado pelo forte crescimento dos prêmios nos títulos públicos indexados à taxa de inflação – as chamadas NTN-B – e pela elevação dos prêmios na curva de juros futuros, especialmente para os vértices (vencimentos) mais longos. As figuras 1 e 2 abaixo ilustram claramente este fenômeno.

Os maiores temores com o lado fiscal da economia e seus impactos sobre a inflação começaram a ser alimentados com a divulgação da ata do COPOM em 24 de setembro. Entre os destaques da ata, que enfatizou de forma muito explícita os efeitos de um eventual “esmorecimento” da disciplina fiscal ficaram evidente em afirmações como as destacadas abaixo:

“O Comitê reforçou a visão de que o esmorecimento no esforço de reformas estruturais e disciplina fiscal, o aumento do crédito direcionado e as incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra da economia, com impactos deletérios sobre a potência da política monetária e, consequentemente, sobre o custo de desinflação em termos de atividade” (Ata da

Reunião do Comitê de Política Monetária – COPOM, 17 e 18 de setembro de 2024, pg.

4, grifos nossos).

“Uma política fiscal crível, embasada em regras previsíveis e transparência em seus resultados, em conjunto com a persecução de estratégias fiscais que sinalizem e reforcem o compromisso com o arcabouço fiscal nos próximos anos são importantes elementos para a ancoragem das expectativas de inflação e para a redução dos prêmios de risco dos ativos financeiros, consequentemente impactando a política monetária”(Idem, grifos nossos).

2. Foi somente a preocupação com a política fiscal?

Para além das maiores preocupações com a política fiscal impulsionadas pela divulgação da ata da reunião do COPOM. De 17 e 18 de setembro, um outro elemento do contexto deixou de ser adequadamente pontuado pela grande imprensa, embora o mesmo também tenha tido um papel considerável na elevação dos prêmios de risco da curva de juros e da piora nas incertezas inflacionárias. Este fenômeno foi representado pela significativa piora nas expectativas em relação ao comportamento da inflação americana e seus impactos sobre a capacidade e disposição do banco central americano

(o Fed) em seguir com o ciclo de corte na taxa de juros básica no ritmo indicado pela reunião do Fed de 17 e 18 de setembro, quando a taxa de juros foi reduzida em 0,5 pontos percentual.

Os dados usualmente acompanhados pelos participantes do mercado para avaliar o comportamento do nível de atividade da economia americana e seu impacto sobre os preços futuros são aqueles referentes ao mercado de trabalho – o JOLTS, que mede o comportamento da abertura líquida de vagas no mercado de trabalho, e o payroll, que indica a taxa de desemprego naquela economia – e os dois principais índices de inflação, o índice de preços ao consumidor (CPI) e o uma variante deste, o PCE, o qual é explicitamente indicado como o índice que o Fed usa para avaliar o comportamento da

inflação.

No caso dos dados referentes ao mercado de trabalho, os números referentes a setembro de 2024 apresentaram um comportamento mais benigno do que o consenso dos analistas, sinalizando que a economia americana não dava sinais claros de esfriamento do nível de atividade. Esta percepção foi reforçada pelo comportamento do CPI e do PCE, que não mostraram quedas significativas no mês de setembro1

Este conjunto de dados fez com que os analistas de mercado passassem a esperar que o Fed iria reduzir o ritmo de corte na taxa básica de juros – em setembro, o consenso indicava que o Fed iria cortar os juros básicos em 2 pontos percentuais até junho de 2025. Após a divulgação dos dados indicados acima, estas expectativas foram ajustadas para um nível acumulado de corte na taxa básica de juros de, no máximo, 1,5 ponto percentual até junho de 2025.

Os operadores de mercado no Brasil tiveram, assim, um incentivo a mais para corrigir suas expectativas quanto à inflação – um corte menor nos juros americanos significaria, tudo o mais constante, um dólar mais forte e um potencial efeito inflacionário decorrente de novas desvalorizações do real – e, por conseguinte, as expectativas sobre a capacidade e disposição do Banco Central do Brasil em elevar os juros, notadamente ao longo de 2025, menos do que seria o necessário para fazer a inflação esperada sinalizar uma convergência para a meta de inflação de 3%.

3. Excesso de pessimismo quanto à política fiscal?

O último ponto que desejamos tratar associado a este episódio de estresse refere-se ao fato de se o “mercado” não está sendo excessivamente pessimista em relação à política fiscal, em especial no que diz respeito ao comportamento da mesma ao longo de 2025.

Em primeiro lugar, quando se observa o Boletim Focus, não fica evidente que o “mercado” vem sinalizando uma nítida piora nas expectativas a respeito do nível do superávit/déficit primário vis-à-vis o necessário para “manter de pé” o arcabouço fiscal. É certo que os últimos Relatórios Bimestrais de Receita e Despesa trouxeram uma piora na projeção do déficit primário da ordem de R$ 8 bilhões.

É certo, também, que boa parte do esforço do governo em atingir a meta de 2024 definida no arcabouço

fiscal está baseada em aumentos na arrecadação, muitos dos quais não-recorrentes.

Não obstante estes dois aspectos, o mercado passou a construir seu consenso a respeito da evolução do superávit/déficit primário para 2025 tendo por base duas premissas: (1) as estimativas de arrecadação apresentadas pelo governo são excessivamente otimistas; e (2) grande parte das despesas ficaria de fora do cálculo do déficit por força de medidas parafiscais.

No nosso entendimento, tais premissas são excessivamente pessimistas. No caso de (1), as críticas parecem desconhecer o fato de que, mesmo vindo a experimentar um novo ciclo de aumento da taxa básica de juros, a economia brasileira poderá exibir um crescimento compatível com as estimativas de arrecadação apresentadas pelo governo, somado ao fato de que as receitas de baixa factibilidade podem ser substituídas, ainda que parcialmente, por outras receitas que contribuam para a obtenção da meta de

superávit/déficit apresentada na PLOA 2025.

No que diz respeito à premissa (2), a mesma se mostra excessivamente pessimista em função do fato de que muitas das medidas parafiscais não passam, até o momento, de sinalizações. Não houve, da parte do governo, anúncios que sustentem este excesso de pessimismo.

Em resumo, portanto, a piora nas expectativas inflacionárias, refletida no episódio de estresse do começo de outubro, não pode ser creditada somente à piora nas expectativas quanto à política fiscal para 2025. O comportamento da economia americana e as incertezas apontadas pelas eleições presidenciais naquele país contribuíram, e muito, para o evento do início de outubro.

Especificamente em relação às expectativas quanto a política fiscal, a ata da última reunião do COPOM contribuiu sobremaneira para inflexionar estas expectativas o que, é fato, vai exigir um maior esforço da parte do governo em mostrar que as medidas que apoiam os números apresentados na PLOA 2025 são críveis.

Desta forma, o estresse observado no início de outubro é menos um episódio

especificamente associado a uma piora nas expectativas quanto à política fiscal e mais

um episódio que mostra o quão elevado está o nível de incerteza quanto à inflação e

nível de atividade no mundo e no Brasil, o que colabora para que qualquer ruído tome

uma proporção muito maior do que tomaria em condições mais normais.

*Economista-chefe do BNB. Doutor em Economia pela Universidade Federal do Rio de Janeiro (UFRJ),

mestre em economia pela Universidade Federal Fluminense (UFF) e economista pela Universidade

Federal de Pernambuco (UFPE). Sócio-fundador da Navigator Inteligência em Investimentos Ltda, foi

coordenador local, como consultor da GFA GmbH, do projeto de assistência técnica (TAP) da Agência

Francesa de Desenvolvimento (AFD) para o Banco de Desenvolvimento de Minas Gerais (BDMG). Foi

Diretor Financeiro e de Gestão de Crédito do BDMG (2015-2019), Vice-Diretor da Diretoria de Análise

de Políticas Públicas (DAPP) da Fundação Getulio Vargas (FGV), Professor Associado de

Macroeconomia e Finanças da Escola Brasileira de Administração Pública e de Empresas (EBAPE) da

Fundação Getulio Vargas (FGV) e Professor-Adjunto de Economia da Universidade Candido Mendes

(UCAM). Foi ainda Professor-Visitante da European School of Business (ESCP), campus de Paris e da

Université du Littoral, na França. E-mail: rogeriosb@bnb.gov.br

1 No caso do mercado de trabalho, o JOLTS trouxe um crescimento no número líquido de abertura de

vagas em setembro de 3,5% contra uma taxa de 3,4% em julho e em agosto. No caso do payroll, os dados

mostraram um nível de desemprego em setembro ainda bastante baixo – 4,1% – se comparado às taxas observadas em agosto (4,2%) e julho (4,3%).

Em relação ao CPI, o número de setembro (0,2%) não mostrou nenhuma queda significativa em relação

aos números de agosto e julho, também de 0,2%. No caso do PCE, os números de agosto trouxeram um

pouco mais de alívio – o PCE de agosto foi de 0,1% contra 0,2% em julho – mas não o suficiente para

reverter as expectativas de que a economia americana não exibia sinais claros de esfriamento.