Produção industrial catarinense permaneceu estagnada em março de 2025

Gabriel Schwalbe Hoffmann*

A pesquisa sobre a Produção Industrial Mensal – PIM Regional é realizada pelo IBGE desde a década de 1970 sintetizando um conjunto de indicadores de curto prazo relativos ao comportamento da produção real da indústria extrativa e de transformação. Para tanto, são produzidos índices mensais para 17 unidades da federação segundo o critério de que tais unidades federativas tenham participação de, no mínimo, 0,50% do total do valor da transformação nacional. Ressalta-se que no caso da região Nordeste é realizado um agregado regional, razão pela qual tal região figura junto com as unidades federativas na divulgação das informações, conformando o horizonte de 18 localidades pesquisadas.

Sobre essa pesquisa, é importante levar em consideração o alerta de Bernardo Almeida -analista de pesquisa do IBGE – esclarecendo que a soma dos resultados regionais não resulta automaticamente no resultado nacional, que é divulgado pela PIM Brasil, sempre na semana anterior. Isto porque uma parte da produção nacional não é vista pelos resultados regionais, uma vez que são pesquisadas apenas 15 localidades. Como as séries locais são formadas independentemente, o resultado nacional atua como parâmetro para a análise regional.

A produção industrial do Brasil cresceu (+1,2%) de fevereiro para março, após permanecer estável em fevereiro (0,0%) e registrar leve alta de (+0,1%) em janeiro de 2025 segundo a PIM-PF Regional/IBGE. A pesquisa mostrou que esse foi o maior avanço desde junho de 2024, quando houve um crescimento de (+4,3%). Na comparação com março de 2024, a produção industrial subiu (+3,1%), marcando o décimo resultado positivo consecutivo e o mais expressivo desde outubro de 2024 (+6,0%). No acumulado do ano, o setor registra alta de (+1,9%), enquanto nos últimos 12 meses o crescimento é de (+3,1%). Com esses números, a indústria opera 2,8% acima do nível observado antes da pandemia (fevereiro de 2020), mas ainda está 14,4% abaixo do maior patamar já registrado, em maio de 2011.

Segundo André Macedo, gerente no IBGE da PIM Brasil, março apresentou um dinamismo mais acentuado após cinco meses de desempenho mais fraco incluindo os três últimos meses de 2024, que registraram quedas e acumularam retração de (-1,0%), e os dois primeiros meses de 2025, marcados por estabilidade. O ritmo mais forte observado em março de 2025 destacou-se tanto pela intensidade do crescimento, o maior desde junho de 2024 (+4,3%), quanto pela ampla disseminação de resultados positivos: três das quatro grandes categorias econômicas e 16 das 25 atividades industriais pesquisadas apresentaram alta na produção.

Na comparação entre fevereiro e março, houve crescimento na produção em três das quatro grandes categorias econômicas e em 16 dos 25 setores industriais analisados. Os principais destaques positivos foram: coque, derivados de petróleo e biocombustíveis (alta de 3,4%), indústrias extrativas (2,8%), produtos farmoquímicos e farmacêuticos (13,7%) e veículos automotores, reboques e carrocerias (4,0%).

No cenário regional, Santa Catarina apresentou estagnação (0,0%) no setor industrial em comparação com o mês anterior, possivelmente influenciada pelo estacionamento da produção de bens de capital segundo o Instituto de Estudos para o Desenvolvimento Industrial (IEDI) que também destacou a influência negativa das altas taxas de juros e o protecionismo dos EUA na produção dos mesmos. Contudo o estado de SC continua apresentando a maior taxa no acumulado dos últimos doze meses em comparação com todas as outras regiões analisadas (+8,7%), além do estado também ser destaque se comparado ao mesmo mês do ano anterior acumulando alta de (+9,3%) ficando atrás somente do estado do Paraná que obteve um crescimento de (+15,1%). O resultado da indústria de Santa Catarina foi fortemente impulsionado por diversos segmentos industriais, especialmente o de máquinas e equipamentos, com destaque para válvulas, torneiras e registros, elevadores e transportadores de mercadorias, máquinas agrícolas, produtos alimentícios, veículos automotores, reboques e carrocerias.

Indústria nacional apresenta maior taxa desde Junho de 2024

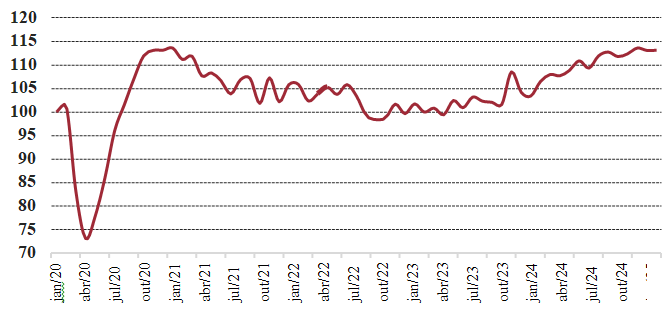

O Gráfico 1 evidencia a evolução do índice de produção física industrial no Brasil desde janeiro de 2020, destacando os impactos econômicos da pandemia de Covid-19. O primeiro semestre de 2020 foi marcado por uma queda abrupta na produção industrial, que, mesmo com uma recuperação inicial impulsionada por políticas públicas como o auxílio emergencial e o saque do FGTS, permaneceu distante dos melhores patamares registrados na década anterior. Esse quadro reflete um período prolongado de estagnação, agravado pela política monetária restritiva vigente até 2023, que elevou o custo do crédito e desestimulou os investimentos produtivos. Embora 2024 tenha sido marcado por certa resiliência na atividade industrial, os resultados ainda mostram oscilações significativas: a produção industrial nacional acumulou alta de (+3,1%) no ano, mas encerrou dezembro com nova retração de (-0,3%) frente ao mês imediatamente anterior, consolidando a desaceleração observada no último trimestre. Esse desempenho reflete o impacto do crédito caro, especialmente sobre os investimentos, além das incertezas fiscais que limitaram uma recuperação mais robusta do setor.

Ao longo de 2024, a produção industrial apresentou oscilações entre pequenos avanços e recuos. Um exemplo marcante foi o forte crescimento de junho (+4,3%), seguido por queda em julho (-1,5%) e estabilidade em agosto (+0,2%). Essa trajetória instável continuou com leve alta em setembro (+0,9%), retração em outubro (-0,2%), nova queda em novembro (-0,7%) e recuo em dezembro (-0,3%), resultando em um desempenho negativo no último trimestre do ano.

O início de 2025 manteve esse padrão de instabilidade, com taxas de crescimento próximas de zero nos dois primeiros meses, refletindo a dificuldade do setor industrial em sustentar um ritmo contínuo de expansão. Esse cenário reforça os efeitos das restrições ao crédito e da inibição dos investimentos, que têm levado à ociosidade em setores produtivos estratégicos para o desenvolvimento industrial do país. No entanto, em março, a produção industrial registrou uma expressiva alta de 1,2%, sinalizando uma possível retomada do dinamismo após meses de desempenho modesto.

Gráfico 1 – Índice de produção física com ajuste sazonal, Brasil, março de 2025 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFS

A Tabela 1 apresenta o acompanhamento temporal da evolução da produção industrial do país, segundo os diversos períodos considerados pelo IBGE. De outubro de 2024 até fevereiro de 2025 a produção industrial retraiu ou cresceu a níveis mínimos (abaixo de 0,3%) evidenciando certa dificuldade do setor industrial de realizar um crescimento significativo e estável. Contudo o mês de março apresentou um maior dinamismo com uma taxa de crescimento mais significativa, muito impulsionada pelas taxas positivas em 3 dos 4 das grandes categorias econômicas.

Em comparação com o mesmo mês do ano anterior observou-se uma alta de (+3,1%), a maior taxa registrada desde outubro de 2024 que registrou alta de (+6%). Esse resultado positivo abrangeu três das quatro grandes categorias econômicas, 18 dos 25 ramos industriais, 55 dos 80 grupos e 55,4% dos 789 produtos pesquisados. É importante destacar que março de 2025 contou com 19 dias úteis, um a menos do que março de 2024, que teve 20 dias úteis. Entre as atividades, as principais influências positivas no total da indústria foram registradas por indústrias extrativas (5,4%), produtos químicos (8,3%) e máquinas e equipamentos (10,0%), impulsionadas, em grande medida, pela maior produção dos itens óleos brutos de petróleo, minérios de ferro, minérios de cobre e de manganês e seus concentrados e gás natural.

Tabela 1 – Variação da produção física industrial no Brasil em diversos períodos

|

Mês |

Mês/Mês anterior

(1) |

Mês/Mês ano anterior (2) |

Acumulado anual (3) |

Acumulado doze meses (4) |

| abr/24 | -0,2 | 8,4 | 3,5 | 1,5 |

| mai/24 | -1,4 | -1,2 | 2,5 | 1,2 |

| jun/24 | 4,3 | 3,2 | 2,6 | 1,5 |

| jul/24 | -1,5 | 6,1 | 3,2 | 2,2 |

| ago/24 | 0,2 | 2,3 | 3,1 | 2,4 |

| set/24 | 0,9 | 3,4 | 3,1 | 2,6 |

| out/24 | -0,1 | 6 | 3,4 | 3 |

| nov/24 | -0,7 | 1,6 | 3,2 | 3 |

| dez/24 | -0,3 | 1,4 | 3,1 | 3,1 |

| jan/25 | 0,1 | 1,3 | 1,3 | 2,9 |

| fev/25 | 0 | 1,3 | 1,3 | 2,6 |

| mar/25 | 1,2 | 3,1 | 1,9 | 3,1 |

|

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC |

||||

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

No acumulado dos últimos 12 meses houve um crescimento de +3,1%, sendo o maior crescimento acumulado entre todos os outros períodos analisados e se igualando com dezembro de 2024. No acumulado do ano obteve-se um acumulado de (+1,9%), após uma estagnação da passagem do mês de janeiro para fevereiro, evidenciando um fôlego maior da indústria para o mês de março.

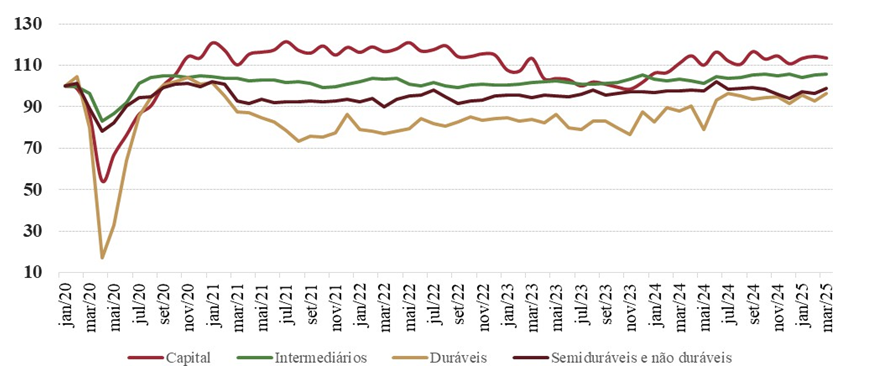

O Gráfico 2 ilustra o desempenho da produção industrial por categorias de uso, destacando-se as melhorias do desempenho da maioria dos segmentos considerados em relação ao mês de março de 2025. Na comparação com fevereiro, as grandes categorias econômicas apresentaram, em sua maioria, resultados positivos em março de 2025. Os destaques ficaram por conta dos bens de consumo duráveis (+3,8%) e dos bens de consumo semi e não duráveis (+2,4%), que registraram os avanços mais expressivos e compensaram as quedas observadas no mês anterior, de (-2,8%) e (-0,8%), respectivamente. A alta apresentada no setor de bens de consumo semi e não duráveis veio principalmente da produção de combustíveis, abates de suínos e aves e do setor farmacêutico.

Gráfico 2 – Índice de produção física com ajuste sazonal, categorias de uso, Brasil, 2020- jan/25 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

O setor de bens intermediários também teve desempenho positivo (0,3%), acumulando o segundo mês consecutivo de crescimento na produção, contudo esse crescimento mais tímido pode ser explicado pela queda no setor automobilístico que diminuiu sua taxa de crescimento de (+19%) para (+9,6%) segundo análises feitas pelo IEDI.

Em contrapartida, o único resultado negativo no período veio do segmento de bens de capital, que apresentou um recuo de (-0,7%) e eliminou parte do avanço de 3,3% acumulado nos dois primeiros meses do ano. O resultado negativo pode ser entendido como uma dificuldade da indústria de se adaptar aos altos patamares que as taxas de juros se encontram, sendo este resultado negativo também pressionado pelos recuos observados nos grupamentos de bens de capital de uso misto (-4,1%) e para fins industriais não seriados (-7,6%).

As variações temporais por categorias de uso em março de 2025 são apresentadas na Tabela 2, a qual mostra uma recuperação em diversos setores da indústria. O setor de bens de capital registrou retração de (-0,7%) em relação ao mês anterior, sendo o único resultado negativo entre as grandes categorias econômicas. Esse desempenho contrasta com a trajetória positiva observada no acumulado do ano (+5,2%) e nos últimos doze meses (+10,8%), o que indica uma tendência de crescimento mais sustentado no médio prazo, mas com retrações no curto prazo.

Tabela 2 – Variação da atividade industrial do Brasil em vários períodos, categorias de uso, em março de 2025

|

Categorias |

Mês/Mês anterior (1) | Mês/igual mês ano anterior

(2) |

Acumulado no ano (3) |

Últimos doze meses (4) |

| Bens de capital | -0,7 | -0,2 | 5,2 | 10,8 |

| Bens intermediários | 0,3 | 3,7 | 1,3 | 2,1 |

| Bens de consumo | 3,2 | 2,3 | 2,2 | 3,7 |

| Consumo duráveis | 3,8 | 2,8 | 11,6 | 13,3 |

| Consumo não duráveis | 2,8 | 1,3 | 2,3 | |

|

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC |

||||

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

O setor de bens intermediários apresentou avanço de (+0,3%) em março, mantendo ainda uma sequência tímida de crescimento também observada no mês anterior e acumulando alta de (+1,3%) no ano. Esse comportamento aponta para uma leve recuperação na cadeia produtiva. Contudo ao se analisar o mesmo setor em comparação com março de 2024, obteve-se um acumulado de (+3,7%). O resultado desse mês foi explicado, principalmente, pelos avanços nos produtos associados às atividades de produtos químicos (+12,2%), de indústrias extrativas (+5,4%), de veículos automotores, reboques e carrocerias (+11,9%), de metalurgia (+5,3%), e de produtos têxteis (+15,4%).

Já os bens de consumo registraram crescimento expressivo no mês (+3,2%), puxado principalmente pelos bens de consumo duráveis (+3,8%) e pelos bens de consumo semi e não duráveis (+2,4%). Esses segmentos conseguiram reverter as quedas de fevereiro e continuam contribuindo positivamente para o desempenho industrial. No acumulado do ano, o setor de consumo duráveis se destaca com alta de (+11,6%), também sendo o segmento com melhor desempenho nos últimos doze meses (+13,3%). Esse comportamento positivo dos bens de consumo pode estar associado à recuperação da demanda interna, especialmente nos segmentos de eletrodomésticos, veículos e outros bens com maior sensibilidade ao crédito.

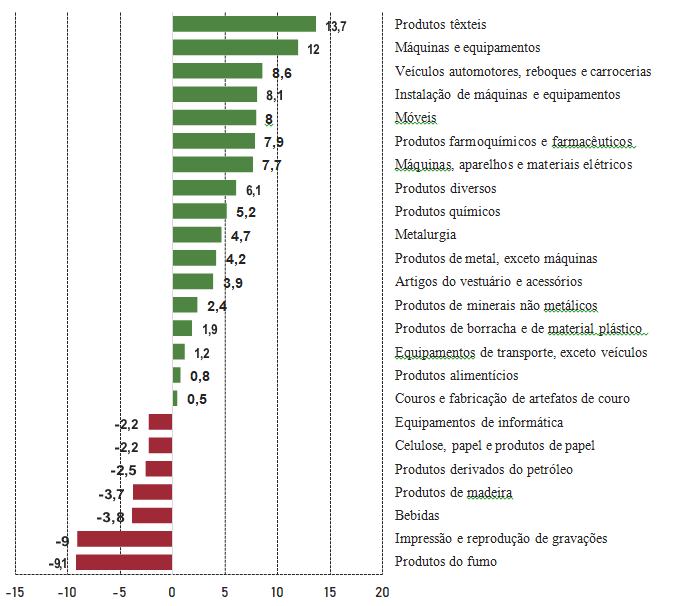

Com base nos dados apresentados no Gráfico 3, é possível notar que a produção física acumulada anual da indústria de transformação no mês de março de 2025 revelou um cenário com variações expressivas entre os diversos setores. Os maiores crescimentos foram liderados pelos setores de produtos têxteis (+13,7%); máquinas e equipamentos (+12%); veículos, reboques e carrocerias (+8,6%); instalação de máquinas e equipamentos (+8,1%); móveis (+8%); produtos farmoquímicos (+7,9%) e máquinas aparelhos e materiais elétricos (+7,7%), todos eles mostrando resultados significativos para a indústria nacional.

Por outro lado os setores com as maiores quedas foram os de produtos de fumo (-9,1%); impressão e reprodução de gravações (-9%); bebidas (-3,8%); produtos de madeira (-3,7%) e produtos derivados do petróleo (-2,5%). Esses resultados indicam que a recuperação da indústria tem ocorrido de maneira desigual entre os diferentes segmentos. Observa-se que os setores relacionados à tecnologia e à produção de bens de capital vêm registrando um desempenho relativamente positivo, refletindo maior capacidade de adaptação às novas condições econômicas. Em contrapartida, os segmentos mais dependentes da demanda interna como bens de consumo e aqueles fortemente vinculados ao mercado externo, como as exportações, continuam enfrentando desafios para retomar os níveis de atividade anteriores, demonstrando maior sensibilidade às incertezas econômicas e à lenta retomada do consumo e do comércio internacional.

Gráfico 3 – Produção física industrial, setores de atividades, Brasil, acumulado anual (Mar/25)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Produção industrial de Santa Catarina estagnou na passagem de fevereiro para março

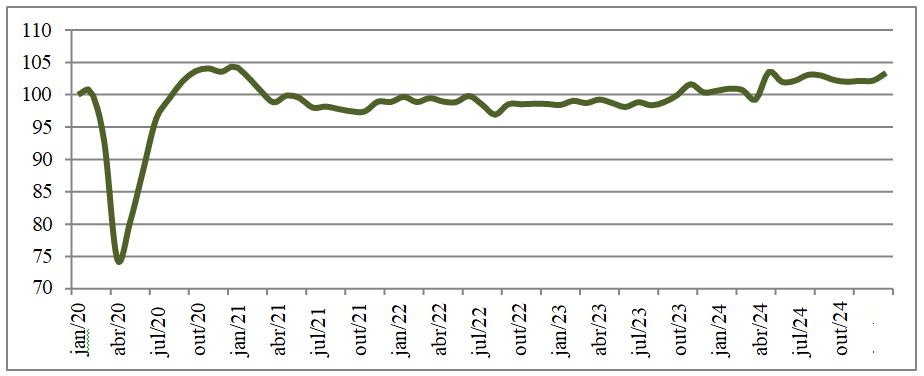

O Gráfico 4 apresenta a variação do índice de produção física da indústria catarinense entre janeiro de 2020 e dezembro de 2024. É importante recordar que a crise econômica entre 2014-2016 levou esse índice a uma trajetória de declínio, superando, inclusive, os impactos da crise de 2008. Entre 2017 e 2019, houve um período de expansão gradual que foi bruscamente interrompido pela chegada da pandemia de Covid-19 no início de 2020. A produção industrial catarinense sofreu uma queda expressiva no primeiro semestre daquele ano, em linha com o desempenho nacional. Contudo, a recuperação iniciada em agosto de 2020 foi mais robusta do que a registrada no restante do país, fazendo com que o índice catarinense permanecesse acima do índice nacional até o final de 2022. Após convergirem brevemente no início de 2023, os índices voltaram a divergir, com a indústria catarinense retomando uma posição superior em relação à média nacional. No acumulado de 2024 até dezembro, esse descolamento se intensificou, com a indústria catarinense crescendo 7,7% no ano, reforçando o dinamismo produtivo do estado em comparação ao desempenho nacional. Tal situação se repetiu nos meses de janeiro e fevereiro de 2025 acumulando um crescimento de (+7,6%), contudo o estado de SC na passagem de fevereiro para março permaneceu estagnado (0,0%) demonstrando que apesar das altas taxas de crescimento em comparação com o resto do país, também esta sujeito às questões nacionais como o crédito alto e a diminuição da demanda.

Gráfico 4 – Índice de produção física com ajuste sazonal, Santa Catarina, 2020 – fev/25 (jan/2020 = 100)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

A Tabela 3 apresenta as variações mensais da produção física industrial catarinense entre abril de 2024 e março de 2025. É possível observar que, apesar de algumas oscilações pontuais, como as quedas registradas em maio/24 (-0,3%), agosto/24 (-1,4%), novembro/24 (-0,8%) e fevereiro/25 (-0,4%), a trajetória geral é de crescimento. Após dois meses seguidos de alta em dezembro de 2024 (+0,5%) e janeiro de 2025 (+1,1%), o recuo de fevereiro foi compensado por uma estabilização em março (0,0%), mantendo o acumulado anual em patamar elevado.

Mesmo com essa leve desaceleração em fevereiro, o desempenho industrial de Santa Catarina tem se mostrado firme em comparação com outras regiões pesquisadas, refletido no avanço do acumulado nos últimos doze meses, que chegou a (+8,7%) em março de 2025. Esse resultado reforça a necessidade de investimentos no setor industrial, uma vez que apresenta tendências oscilatórias e não tem um crescimento consolidado de longo prazo. Outra questão relevante é que março de 25 veio acompanhado de reduções nos estoques (apenas 20% dos setores apontavam existência de estoques excessivos), influenciada pela demanda enfraquecida, o que explicaria a deterioração da avaliação dos empresários indústrias segundo indicadores da FGV. Essas questões podem estar contribuindo para o desempenho lento da indústria de SC nos últimos dois meses.

Tabela 3 – Variação da produção física industrial em Santa Catarina em diversos períodos

|

Mês |

Mês/Mês anterior (1) | Mês/Mês ano anterior (2) | Acumulado anual (3) | Acumulado doze meses (4) |

| abr/24 | 1,4 | 17,4 | 7,1 | 2,6 |

| mai/24 | -0,3 | 7,1 | 7,1 | 3,5 |

| jun/24 | 1,1 | 3 | 6,4 | 3,8 |

| jul/24 | 1,9 | 13,7 | 7,4 | 5,3 |

| ago/24 | -1,4 | 4,5 | 7 | 5,7 |

| set/24 | 2,4 | 7,7 | 7,1 | 6,3 |

| out/24 | 0,7 | 12,5 | 7,7 | 7 |

| nov/24 | -0,8 | 7,7 | 7,7 | 7,4 |

| dez/24 | 0,5 | 6,3 | 7,6 | 7,6 |

| jan/25 | 1,1 | 9,4 | 9,4 | 7,7 |

| fev/25 | -0,4 | 6,7 | 8 | 7,7 |

| mar/25 | 0 | 9,3 | 8,5 | 8,7 |

| Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC | ||||

(1): mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

O desempenho do conjunto dos setores de atividades em fevereiro de 2025 está descrito na Tabela 4. Dos 14 segmentos analisados apenas o setor de produtos de madeira teve variação negativa em comparação com o mesmo mês do ano anterior, sendo que este segmento apresentava boas taxas de crescimento nos últimos quatro meses, até chegar ao mês de fevereiro (-4%) e atualmente o de março que apresentou a segunda taxa negativa consecutiva (-1,1%), deixando um sinal de alerta referente a esse segmento.

A indústria de alimentos, que havia registrado uma leve retração em dezembro de 2024 (-2,1%), apresentou sinais claros de recuperação nos meses seguintes, resultando em uma expansão expressiva de (+9,9%) em março. O setor de produtos têxteis também manteve uma trajetória consistente de crescimento, impulsionado por resultados particularmente fortes nos dois primeiros meses de 2025 (+16,1% em janeiro e +2,9% em fevereiro), fechando março com alta de +6,1%. Esse desempenho sugere um processo contínuo de recuperação desde o segundo semestre de 2024.

O setor de produtos de minerais não metálicos demonstrou resiliência. Após uma queda de (-4,1%) em dezembro, conseguiu retomar a trajetória de crescimento, fechando março com (+4,7%), voltando a níveis parecidos aos observados no início do último trimestre de 2024. Grande importância deve ser dada aos segmentos ligados à indústria de base e ao investimento, como produtos de metal exceto máquinas e equipamentos, metalurgia, máquinas e equipamentos, e materiais elétricos. Esses setores mantêm um ritmo de crescimento elevado, com destaque para março, quando todos registraram aumentos significativos: produtos de metal (+26%), metalurgia (+21%), máquinas e equipamentos (+23,8%) e materiais elétricos (+10,8%). Esse desempenho reforça o papel desses setores na sustentação do dinamismo industrial do estado.

Por fim, o setor de fabricação de móveis, que enfrentava dificuldades no final de 2024 com variações negativas em novembro (-8,1%) e dezembro (-8,0%), apresentou forte recuperação nos primeiros meses de 2025. Em março, o crescimento de (+12,8%) pode estar refletindo uma recomposição das perdas anteriores, embora ainda seja cedo para afirmar uma tendência. De modo geral, os dados reforçam que o dinamismo da indústria catarinense está fortemente vinculado ao comportamento da demanda interna, especialmente nos segmentos ligados a bens de consumo e investimento. No entanto, mesmo os setores mais dinâmicos continuam sensíveis aos desafios no cenário econômico nacional e internacional.

Tabela 4 – Produção Física Industrial de Santa Catarina por setores de atividades, variação mensal em relação ao mesmo mês do ano anterior

| Setor de Atividade | out/24 | nov/24 | dez/24 | jan/25 | fev/25 | mar/25 |

| Produtos alimentícios | 7,4 | 5 | -2,1 | 5,7 | 1,5 | 9,9 |

| Produtos têxteis | 7,8 | 2,5 | 7,9 | 16,1 | 2,9 | 6,1 |

| Artigos do vestuário e acessórios | 23,8 | 17,2 | 25,3 | 2,4 | 5,2 | 5,4 |

| Produtos de madeira | 19,1 | 7,8 | 4,6 | 17,1 | -4 | -1,1 |

| Celulose, papel e produtos de papel | 10 | 4,2 | 2,1 | 4,1 | 0,8 | 1,3 |

| Produtos químicos | 6,6 | 2,5 | 12,2 | 4,7 | 5,3 | 8,7 |

| Produtos de borracha e de material

plástico |

5,9 | 0,2 | -6,7 | -4,4 | 7,5 | 6,3 |

| Produtos de minerais não metálicos | 15,6 | 1,6 | -4,1 | 20,4 | 19 | 4,7 |

| Metalurgia | 6,6 | 5 | 11,2 | 11,7 | 0 | 6,1 |

| Prod de metal, exceto máq. e equip | 7,5 | 15,5 | 5,8 | 21,4 | 23,8 | 26 |

| Máq, aparelhos e materiais elétricos | 19,1 | 14,9 | 15,2 | 15,5 | 5,8 | 10,8 |

| Máquinas e equipamentos | 24,4 | 19,4 | 22,1 | 17,8 | 22,7 | 23,8 |

| Veículos, reboques e carrocerias | -3,2 | -1,9 | 10,7 | 10,3 | 18,7 | 14,5 |

| Fabricação de móveis | 11,9 | -8,1 | -8 | 12,9 | 14 | 12,8 |

|

Fonte: PIM-PF/IBGE. Elaboração: NECAT/UFSC |

||||||

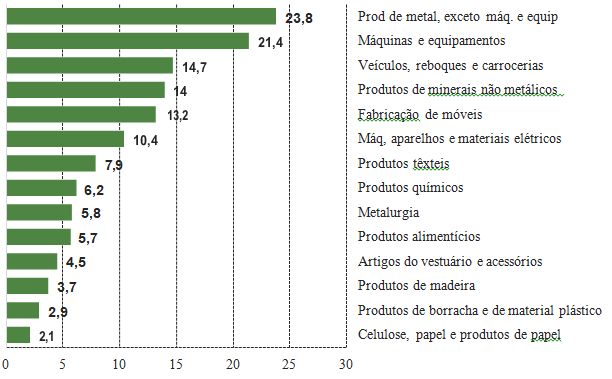

A consolidação desses resultados setoriais anteriormente mencionados é apresentada por meio do Gráfico 5, que compara quanto cresceu ou caiu um indicador do começo do ano até o mês atual, em relação a esse mesmo período do ano anterior. Entre os 14 segmentos analisados, nenhum apresentou retração no acumulado do ano, o que mostra um cenário de crescimento generalizado ainda que em ritmos diferentes.

Os maiores destaques ficam por conta de setores fortemente ligados à produção de bens de capital. O segmento de produtos de metal, exceto máquinas e equipamentos, lidera com um crescimento de (+23,8%), seguido pelo setor de máquinas e equipamentos, com (+21,4%). Esses dados reforçam a importância da indústria catarinense em áreas que exigem maior valor agregado, refletindo uma base produtiva forte. Outros setores também vêm demonstrando desempenhos sólidos, como o de veículos, reboques e carrocerias (+14,7%) e produtos de minerais não metálicos (+14,0%), ambos com crescimento expressivo. O setor de fabricação de móveis, que vinha de um período de instabilidade no final de 2024, surpreendeu positivamente com um avanço de (+13,2%), sinalizando uma recuperação consistente.

Na faixa intermediária de crescimento, aparecem máquinas, aparelhos e materiais elétricos (+10,4%) e setores tradicionais da indústria catarinense como produtos têxteis (+7,9%) e produtos químicos (+6,2%). Esses resultados indicam uma recuperação mais moderada, porém ainda significativa, especialmente diante do contexto econômico de altas taxas de juros. Na base da lista, estão setores como produtos de madeira (+3,7%), produtos de borracha e de material plástico (+2,9%) e celulose, papel e produtos de papel (+2,1%). Ainda que em patamares baixos, é importante destacar que todos eles mantêm desempenho positivo, o que contribui para a sustentação geral do avanço na indústria. Esse equilíbrio entre diferentes setores mostra a maturidade e a diversidade da economia industrial do estado. Com isso, Santa Catarina vai consolidando, uma posição de destaque no cenário nacional, sustentada por uma base produtiva forte com relação aos desafios econômicos enfrentados pelo Brasil.

Gráfico 5 – Produção física industrial em Santa Catarina por setores de atividades, acumulado no ano (fev/25)

Fonte: IBGE, Pesquisa Industrial Mensal – PF. Elaboração: NECAT/UFSC

Considerações finais

O desempenho da produção industrial nacional em março de 2025 mostrou-se de certa forma animador, visto que foi o maior crescimento desde junho de 2024, evidenciando um maior dinamismo após o setor industrial ficar praticamente estável nos dois primeiros meses de 2025. Essa taxa de crescimento mais elevada pode ser explicada por fatores como o sinal positivo que marcou o desempenho de 64% dos ramos industriais e 3 dos 4 macrossetores, com destaque para bens de consumo duráveis e bens de consumo semi e não duráveis. Outra questão relevante a se mencionar é a questão do setor petrolífero que contribuiu para este avanço do total da indústria, com o pré-sal registrando recorde mensal em março, segundo a ANP, o que impulsionou o resultado dos ramos extrativo. Outra questão importante a se analisar é o setor de produtos farmoquímicos e farmacêuticos que no mês de fevereiro havia puxado o crescimento da indústria para baixo, mas no mês de março teve uma retomada considerável que ajudou a melhorar o desempenho industrial. Por fim, é válido mencionar que a recente desaceleração da atividade industrial está ligada ao enfraquecimento da confiança, tanto por parte das famílias quanto dos empresários. Esse sentimento generalizado de incerteza e cautela tem origem na conjuntura econômica atual. Um dos principais fatores é o aperto na política monetária, com o aumento das taxas de juros iniciado em setembro de 2024. Essa medida acaba encarecendo o crédito, o que dificulta o acesso ao financiamento, desestimula o consumo e castra novos investimentos por parte das empresas.

Além disso, a desvalorização do real frente ao dólar tem gerado um impacto direto nos custos de produção, especialmente em setores que dependem de insumos importados. Essa pressão sobre os preços, somada ao aumento da inflação com destaque para os alimentos, tem reduzido o poder de compra das famílias e comprometido a renda disponível.

No cenário estadual, o desempenho da indústria catarinense foi amplamente positivo. Dentre os 14 setores pesquisados, nenhum deles registrou queda na produção, uma vez que todos apresentaram variações positivas, sendo algumas delas bastante expressivas. Destaque para os segmentos de produtos de metal, máquinas e equipamentos, veículos, produtos de minerais não metálicos e fabricação de móveis que puxaram fortemente o crescimento no estado. Esses setores, diretamente ligados ao investimento produtivo e ao consumo interno, têm sido fundamentais para sustentar o dinamismo da indústria de Santa Catarina. Esse resultado reforça a impressão de que a indústria catarinense está trilhando um caminho de crescimento.

Porém, diante deste cenário é necessário avaliar que apesar do crescimento registrado nos dois primeiros meses de 2025, o mês de março apresentou uma taxa de crescimento industrial nula (0,0%) para o estado de SC, o que reforça necessidade de investimento. Diante desse panorama, o setor industrial do país apresenta o primeiro trimestre de 2025 com sinais de incerteza que, de forma mais ampla, acaba condicionando o ritmo produtivo. Tal cenário continua sendo impactado pela política macroeconômica que mantém taxas de juros elevadas como já mencionado anteriormente, cuja consequência imediata é o aumento do custo do crédito com efeitos diretos sobre o nível de investimentos. Além desses fatores internos, deve-se mencionar a nova conjuntura global que está sendo fortemente influenciada pelas políticas do novo governo dos EUA, as quais potencializam crises e afetam o ritmo da produção industrial global.

* Graduando em Ciências Econômicas na Universidade Federal de Santa Catarina (UFSC). Bolsista do Núcleo de Estudos de Economia Catarinense (NECAT/UFSC). Email: ga6riel17@gmail.com.

Referências bibliográficas

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física (PIM). Rio de Janeiro (RJ): IBGE, fevereiro de 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física Regional (PIM Regional). Rio de Janeiro (RJ): IBGE, fevereiro de 2025.

IEDI – Instituto de Estudos para o Setor Industrial. Análise IEDI,07/05/2025: https://www.iedi.org.br/artigos/top/analise/analise_iedi_20250507_industria.html

IEDI – Instituto de Estudos para o Setor Industrial. Carta IEDI, edição 1312: https://www.iedi.org.br/cartas/carta_iedi_n_1312.html