Varejo catarinense avança 0,8% no mês de março/25

Rafael Nicolo Serra Ferreira*

O comércio varejista representa de forma direta a atividade econômica do país, sendo influenciado por mudanças na renda, nos gastos das famílias e nas medidas de política econômica. Em março de 2025, o setor mostrou um resultado favorável.

A Pesquisa Mensal do Comércio (PMC), divulgada pelo IBGE na primeira quinzena de maio, apontou que o volume de vendas no varejo nacional cresceu 0,8% em março de 2025 frente a fevereiro na série com ajuste sazonal, atingindo o nível mais elevado da série histórica iniciada em janeiro de 2000, ultrapassando o recorde anterior registrado em fevereiro de 2025. Trata-se da terceira variação positiva consecutiva, elevando o indicador da média móvel trimestral para 0,6%, após crescimento de 0,3% no trimestre encerrado em fevereiro.

Já o comércio varejista ampliado avançou 1,9% frente ao mês imediatamente anterior, após variação de -0,2% em fevereiro de 2025. Material de construção registrou 0,6% entre fevereiro e março, e Veículos e motos, partes e peças, 1,7%. Em relação a março de 2024, o volume de vendas no comércio varejista recuou 1,0%, com cinco dos oito setores investigados em queda: Livros, jornais, revistas e papelaria (-6,9%), Outros artigos de uso pessoal e doméstico (-6,3%), Equipamentos e material para escritório, informática e comunicação (-2,1%), Hiper, supermercados, produtos alimentícios, bebidas e fumo (-1,4%) e Combustíveis e lubrificantes (-0,8%).

No varejo ampliado, a queda de 1,2% se deu pelos setores de Veículos e motos, partes e peças (-2,2%) e Atacado especializado em produtos alimentícios, bebidas e fumo (-3,6%). Já a atividade de Material de construção teve alta de 5,2% nesta mesma comparação.

Este texto analisa os dados da PMC de março de 2025, iniciando pelo desempenho nacional do setor e, em seguida, abordando a realidade catarinense. A análise considera tanto os resultados agregados quanto setoriais, contextualizando as dinâmicas observadas no período.

Varejo do país registra alta em março

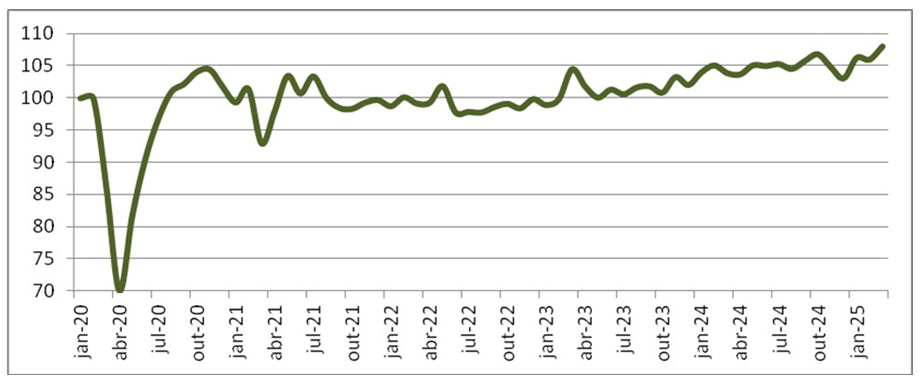

O Gráfico 1 apresenta a evolução do índice de volume de vendas do comércio varejista ampliado, ajustado sazonalmente, entre janeiro de 2020 e março de 2025. A evolução do índice evidencia os diferentes ciclos econômicos vivenciados pelo Brasil nos últimos anos, caracterizados por fases de expansão, retomada e arrefecimento. O gráfico ressalta os efeitos iniciais da pandemia de COVID-19 no começo de 2020, quando houve uma retração acentuada nas vendas em função das medidas de distanciamento social, seguida por uma rápida recuperação no segundo semestre daquele ano.

A partir de 2021, o comércio varejista passou a apresentar certa estabilidade, ainda que com variações pontuais, provocado pela segunda onda da pandemia, que foi atenuado no segundo semestre. A partir de 2022, por conta do programa de vacinação as medidas de combate à pandemia começaram a ser relaxadas, permitindo um retorno à atividade comercial. Já em 2023, o setor demonstrou um avanço mais firme, mas a partir de julho nota-se um crescimento mais regular, fazendo com que, ao fim do referido ano, o índice se mostrasse superior ao seu nível pré-pandêmico. Em 2024, contudo, o ritmo de avanço começou a desacelerar, mas mantendo estabilidade e com o primeiro semestre demonstrando certa resistência. No inicio de 2025 nota-se um expressivo avanço, atingindo a máxima histórica.

Gráfico 1 – Índice de volume de vendas do comércio varejista ampliado com ajuste sazonal, Brasil, 2020-mar 2025 (jan 2020 = 100)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

A Tabela 1 apresenta a variação no volume de vendas do comércio varejista ampliado com base nos quatro índices de variação mensurados pela Pesquisa Mensal do Comércio (PMC).

Em comparação com o mês imediatamente anterior, o registro foi de 1,9% resultado que sinaliza uma retomada pontual da atividade comercial, podendo estar associado a efeitos sazonais (como a volta às aulas). Na comparação com o mesmo mês do ano anterior, registrou-se -1,2%, sendo -3,6 pontos percentuais abaixo do resultado de fevereiro. No acumulado do ano, o comércio varejista ampliado nacional registrou 1,1%, sendo 1,2 pontos percentuais acima do resultado de fevereiro, possivelmente sustentado por segmentos menos sensíveis ao crédito, como supermercados e farmácias. Nos últimos 12 meses, a variação foi de 3%, ligeiramente superior aos 2,9% registrados no mês anterior (fevereiro), evidenciando um mínimo crescimento do setor em março.

Tabela 1 – Variação volume de vendas do comércio varejista ampliado em diversos períodos, Brasil

| Mês | Mês/Mês anterior (1) | Mês/igual mês ano anterior (2) | Acumulado no ano (3) | Últimos doze meses (4) |

| abr/24 | -0,2 | 4,6 | 4,4 | 3,1 |

| mai/24 | 1,4 | 4,5 | 4,4 | 3,5 |

| jun/24 | -0,1 | 1,7 | 4 | 3,2 |

| jul/24 | 0,3 | 6,9 | 4,4 | 3,6 |

| ago/24 | -0,7 | 2,8 | 4,2 | 3,5 |

| set/24 | 1,2 | 1,8 | 3,9 | 3,4 |

| out/24 | 1 | 7,4 | 4,3 | 3,9 |

| nov/24 | -1,9 | 2 | 4,1 | 3,7 |

| dez/24 | -1,7 | 0,8 | 3,7 | 3,7 |

| jan/25 | 3,1 | 2,2 | 2,2 | 3,4 |

| fev/25 | -0,2 | 2,4 | 2,3 | 2,9 |

| mar/25 | 1,9 | -1,2 | 1,1 | 3 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

A Tabela 2 detalha os resultados das atividades do setor do comércio varejista ampliado nos últimos seis meses, comparando-os com os meses equivalentes do período anterior. Em março, oito atividades tiveram variações positivas, com destaque para Livros, jornais, revistas e papelaria (28,2%). Esse resultado pode estar relacionado sazonalidade típica do primeiro trimestre, impulsionada por demandas escolares.

Tabela 2 – Variação do volume de vendas por segmento do comércio varejista ampliado, Brasil, frente mês imediatamente anterior

| Grupo de atividades | out/24 | nov/24 | dez/24 | jan/25 | fev/25 | mar/25 |

| Combustíveis e lubrificantes | 1 | 2,3 | -2,8 | 1,4 | 0,2 | -2,1 |

| Hipermercados, supermercados, produtos

alimentícios, bebidas e fumo |

0,2 | 0 | -0,3 | -0,4 | 1,2 | 0,4 |

| Hiper. e supermercados | 0,1 | 0 | -0,5 | 0,1 | 1,3 | -0,1 |

| Tecidos, vestuário e calçados | 1,9 | 1,1 | -1,8 | -0,8 | 0 | 1,2 |

| Móveis e eletrodomésticos | 4,8 | -1,1 | 1,9 | -1,7 | 1,1 | -0,4 |

| Artigos farmacêuticos, médicos, ortopédicos,

de perfumaria e cosméticos |

-1,8 | -0,7 | -2,7 | 2,3 | 0,5 | 1,2 |

| Livros, jornais, revistas e papelaria | 0,6 | -1,3 | 1 | 0 | -19 | 28,2 |

| Equipamentos e materiais para escritório, informática e comunicação |

-0,3 |

3,7 |

-4,7 |

4,4 |

-4,1 |

3 |

| Outros artigos de uso pessoal e doméstico | -0,2 | -0,5 | 0,6 | 1,1 | 0,4 | 1,5 |

| Veículos, motocicletas, partes e peças | 1,3 | -2,4 | -3,9 | 5,8 | -2,7 | 1,7 |

| Material de construção | 0,6 | -1,5 | -4 | 4,2 | 1,2 | 0,6 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Outra atividade que apresentou variação positiva foi Equipamentos e materiais para escritório, informática e comunicação (3%). A atividade de Veículos, motocicletas, partes e peças apresentou 1,7%, o que pode sinalizar uma leve recuperação na confiança do consumidor de bens duráveis. Em contrapartida, três atividades registraram variação negativa, com destaque para Combustíveis e lubrificantes (-2,1%). Já Móveis e eletrodomésticos variou (-0,4%). O setor de Hipermercados e supermercados obteve a variação negativa de (-0,1%), sugerindo que a alta nos preços de alimentos e serviços básicos está comprimindo o poder de compra das famílias.

O Gráfico 2 ilustra a variação acumulada no ano das atividades do comércio varejista ampliado até março. Das 14 atividades analisadas, 10 registraram variação positiva e 4 apresentaram resultados negativos. As maiores variações positivas foram observadas nas atividades de Eletrodomésticos (7,7%). Em segundo lugar, destaca-se Material de construção (6,3%). E em terceiro lugar, Móveis e eletrodomésticos (5,8%). O crescimento já contratado no último ano para o setor de construção civil continua impulsionando a demanda por materiais de construção (IBGE, 2025).

Gráfico 2 – Variação do volume de vendas por segmento do comércio varejista ampliado, Brasil, acumulado no ano (março)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Por outro lado, as atividades com variações negativas foram: Atacado especializado em produtos alimentícios, bebidas e fumo (-6,8%), possivelmente desacelerou com menor renda disponível e inflação persistente em alimentos. O setor Livros, jornais, revistas e papelaria apresentou queda de (-3,7%), o qual sofre com queda estrutural na demanda. O setor de Equipamentos e materiais para escritório, informática e comunicação também apresentou variação negativa de (-1,5%), possivelmente devido à alta do dólar, que pressionaram preços e reduziram o consumo de bens duráveis importados.

Vendas do comércio varejista catarinense seguiram crescendo em março de 2025

O Gráfico 3 mostra a variação no volume de vendas do comércio varejista ampliado em Santa Catarina entre janeiro de 2020 e março de 2025. Observa-se a forte retração no início de 2020 com a pandemia da Covid-19, seguida por uma recuperação significativa ao longo daquele ano. A partir de 2021, o índice oscilou em patamar relativamente estável. Já em 2023, inicia-se uma trajetória de crescimento mais firme. Em 2024, mesmo com sinais de moderação, o comércio estadual manteve expansão, superando sucessivos picos históricos. Em 2025 nota-se a continuidade dessa expansão, atingindo a máxima histórica do período.

Gráfico 3 – Índice de volume de vendas do comércio varejista ampliado, Santa Catarina, 2020-mar 2025 (jan/2020=100)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

A Tabela 3, ao apresentar os resultados do comércio varejista ampliado em Santa Catarina, reflete a dinâmica econômica do estado no terceiro mês (março) de 2025, com base nos quatro índices mensurados pela Pesquisa Mensal do Comércio (PMC). Esses índices — variação mensal, variação anual, acumulado do ano e variação dos últimos 12 meses — permitem uma análise multidimensional do desempenho do setor, oferecendo diversas percepções sobre tendências de curto e longo prazo.

Tabela 3 – Variação do volume de vendas do comércio varejista ampliado em diversos períodos, Santa Catarina

| Mês | Mês/Mês anterior | Mês/igual mês ano anterior | Acumulado no ano | Últimos doze meses |

| abr/24 | 1,4 | 10,6 | 5,4 | 4,2 |

| mai/24 | 0,5 | 9,6 | 6,3 | 5,2 |

| jun/24 | 3,3 | 11 | 7 | 6,2 |

| jul/24 | -1,6 | 12,1 | 7,8 | 7,2 |

| ago/24 | -0,7 | 6,1 | 7,5 | 7,4 |

| set/24 | 3,2 | 5 | 7,3 | 7,2 |

| out/24 | 1,2 | 12,1 | 7,8 | 7,7 |

| nov/24 | -2,1 | 5,9 | 7,6 | 7,5 |

| dez/24 | -0,7 | 2,2 | 7 | 7 |

| jan/25 | 2,5 | 7,8 | 7,8 | 7,5 |

| fev/25 | 0,4 | 5,5 | 6,7 | 7,1 |

| mar/25 | 2 | 5,8 | 6,4 | 7,7 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

(1) Base: mês imediatamente anterior, com ajuste sazonal; (2) Base: mesmo mês no ano anterior; (3) Base: mesmo período no ano anterior; (4) Base: período anterior de 12 meses.

A variação mensal de 2% em março de 2025 foi impulsionada por fatores como o desempenho positivo da indústria de transformação e da construção civil, que mantiveram demanda elevada por materiais e bens duráveis. Seguindo, a variação anual de 5,8%, comparando fevereiro de 2025 com o mesmo mês de 2024, revela uma estabilização do setor varejista no estado ao longo de um ano, sustentada por fatores como o mercado de trabalho aquecido, a queda gradual do desemprego e o aumento das transferências de renda (como o BPC), que mantiveram a capacidade de consumo das famílias. O acumulado do ano apresentou uma variação positiva de 6,4%, demonstrando estabilização. Por fim, a variação dos últimos doze meses foi de 7,7%, mantendo-se ligeiramente superior ao mês de fevereiro (IBGE,2025).

A Tabela 4 apresenta a variação mensal dos grupos de atividade nos últimos seis meses, com base na Pesquisa Mensal do Comércio (PMC) de março. Doze atividades tiveram variação positiva, enquanto apenas duas registraram queda. Entre os destaques positivos estão: Material de construção (14,5%), fortemente impulsionado por obras em andamento e efeitos ainda ativos da retomada da construção civil (FGV,2025). Já Veículos, motocicletas, partes e peças obteve (10,2%) refletindo o bom desempenho da indústria de transformação, especialmente na fabricação de automóveis. O segmento Outros artigos de uso pessoal e doméstico apresentou (8,6%). A atividade de Tecidos, vestuário e calçados apresentou (6,9%). Por outro lado, Equipamentos e materiais para escritório, informática e comunicação apresentou variação negativa de (-6,4%). Por fim, o setor Atacado especializado em produtos alimentícios, bebidas e fumo variou (-2,1%) pode ser atribuído à inflação dos alimentos (FGV,2025).

Tabela 4 – Variação do volume de vendas por segmento do comércio varejista ampliado, Santa Catarina, frente mesmo mês do ano anterior

| Grupo de atividades | out/24 | nov/24 | dez/24 | jan/25 | fev/25 | mar/25 |

| Combustíveis e lubrificantes | 1,2 | 7,2 | 0,6 | 8,8 | -0,3 | 4,8 |

| Hipermercados, supermercados, produtos alimentícios, bebidas e fumo |

7,4 |

9,3 |

1,1 |

8,1 |

5,8 |

4,3 |

| Hipermercados e supermercados | 7,9 | 10,1 | 1,3 | 7,9 | 6,3 | 5,2 |

| Tecidos, vestuário e calçados | 0,8 | -1,5 | 0,7 | 7 | 16,7 | 6,9 |

| Móveis e eletrodomésticos | 23,3 | 5,3 | 1,9 | 9,2 | 6,1 | 5,5 |

| Móveis | 11,1 | 2,7 | -1,7 | 2,2 | 5,2 | 5,3 |

| Eletrodomésticos | 26,2 | 5,1 | 1,1 | 11,4 | 4,8 | 4,1 |

| Artigos farmacêuticos, médicos, ortopédicos,

de perfumaria e cosméticos |

10,3 |

5,6 |

0,9 |

7,2 |

4,9 |

5,2 |

| Livros, jornais, revistas e papelaria | -2,4 | 4,7 | 1,4 | -6,7 | -4 | 3,6 |

| Equipamentos e materiais para escritório,

informática e comunicação |

-10,5 |

-23,8 |

-17,3 |

-9,7 |

-15,1 |

-6,4 |

| Outros artigos de uso pessoal e doméstico | 11,5 | 9,6 | 3,8 | 17,9 | 26,1 | 8,6 |

| Veículos, motocicletas, partes e peças | 28,2 | 6,4 | 4,3 | 10,3 | 6,8 | 10,2 |

| Material de construção | 10 | 4,1 | 8,9 | 5,4 | 9,4 | 14,5 |

| Atacado especializado em produtos alimentícios, bebidas e fumo |

5,5 |

2,4 |

2,5 |

2,3 |

-1,4 |

-2,1 |

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

O Gráfico 4 apresenta a variação acumulada no ano do volume de vendas do comércio varejista ampliado, com base na Pesquisa Mensal do Comércio (PMC) de março. Dos catorze grupos analisados, onze registraram resultados positivos, enquanto três apresentaram quedas.

Entre os destaques positivos, o segmento Outros artigos de uso pessoal e doméstico (17,2%) se manteve em primeiro. O segmento de Tecidos, vestuário e calçados (9,9%) também obteve um desempenho positivo, porém abaixo do mês passado. Já Veículos, motocicletas, partes e peças (9,1%) também manteve trajetória ascendente, superando 0,4 pontos acima do mês passado e acompanhando o bom desempenho da indústria de transformação, em especial da fabricação de automóveis.

Por outro lado, houve resultados negativos em segmentos como Equipamentos e materiais para escritório, informática e comunicação (-10,3%). Seguido de Livros, jornais, revistas e papelaria (-3,5%). Por fim, o resultado no segmento Equipamentos e materiais para escritório, informática e comunicação foi de (-0,4%). A guerra comercial EUA-China aumentou incertezas e pressionou preços no setor eletrônico. (FGV,2025).

Gráfico 4 – Variação do volume de vendas por segmento do comércio varejista ampliado, Santa Catarina, acumulado no ano (março)

Fonte: IBGE – Pesquisa Mensal do Comércio. Elaboração: NECAT/UFSC.

Considerações finais

O desempenho do comércio varejista em março de 2025 confirma a continuidade da trajetória de crescimento observada desde o início do ano, tanto em nível nacional quanto em Santa Catarina. O setor conseguiu avançar mesmo diante de um cenário macroeconômico ainda marcado por incertezas. A combinação de estabilidade no mercado de trabalho e de efeitos defasados de investimentos anteriores, especialmente na construção civil e na indústria de transformação, tem sustentado a demanda por segmentos específicos.

Em Santa Catarina, os resultados foram particularmente positivos, com a maioria das atividades apresentando variações crescentes. Destaques como material de construção, veículos e artigos de uso pessoal reforçam a resiliência do consumo regional. Por outro lado, segmentos ligados a bens duráveis importados, como informática e comunicação, seguem pressionados pela valorização do dólar e pelos efeitos da guerra comercial implementada pelos EUA.

A leitura dos dados aponta que o ritmo de crescimento do varejo catarinense dependerá, nos próximos meses, da evolução das condições de crédito, da inflação e da renda das famílias. Com a política monetária ainda em modo restritivo, é esperado que os setores mais sensíveis ao financiamento, como móveis e eletrodomésticos, sigam com desempenho moderado. Mesmo assim, a diversificação econômica do estado e a força do mercado consumidor regional indicam que Santa Catarina seguirá com desempenho acima da média nacional.

* Graduando em Ciências Econômicas na Universidade Federal de Santa Catarina (UFSC). Bolsista do Núcleo de Estudos de Economia Catarinense (NECAT/UFSC). Email: rafaelnserra@gmail.com

Referências bibliográficas

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal do Comércio.

Rio de Janeiro (RJ): IBGE, março de 2025.

IBGE – Instituto Brasileiro de Geografia e Estatística. Estatísticas Econômicas. Disponível em https://biblioteca.ibge.gov.br/visualizacao/periodicos/230/pmc_2025_mar.pdf

IBGE – Instituto Brasileiro de Geografia e Estatística. Estatísticas Econômicas. Disponível em https:// https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012- agencia-de-noticias/noticias/43392-varejo-cresce-0-8-em-marco-e-atinge-o-maior- patamar-da-serie

FGV – Fundação Getúlio Vargas. Boletim Macro. Disponível em:

<https://portalibre.fgv.br/publicacoes/economia-aplicada/boletim-macro/humor- externo-melhora-mas-fundamentos-domesticos

Copom – Comitê de Política Monetária. Disponível em: < https://www.bcb.gov.br/publicacoes/atascopom