Da reabertura de prazo de opção pelo “novo” RPPS

Luciano Fazio[*]

INTRODUÇÃO

Até 30 de novembro de 2022 é facultada ao servidor civil da União que ingressou no cargo efetivo do serviço público antes de 2013[1] novamente a opção pelo “novo” RPPS, constituído pelas regras do Regime Próprio de Previdência Social (RPPS), criadas pela lei nº 12.618/2012, que instituiu o Regime de Previdência Complementar (RPC).

Essa nova faculdade, disposta na Medida Provisória nº 1.119 de 25.05.2022 (MP 1.119), é chamada de “migração” ou mudança de regime e diz respeito às regras do Regime Próprio, sem exigir a adesão ao plano de previdência privada da FUNPRESP, o fundo de pensão dos servidores federais[2]. Proporciona somente o direito adicional de receber a contribuição patronal da União na FUNPRESP, se realizar tal adesão.

Este trabalho apresenta a migração, evidenciando elementos centrais para a opção do servidor, sem a pretensão de concluir qual a melhor escolha para este ou aquele servidor. O texto se compõe de três seções: a primeira explica o que seja a migração; a segunda critica julgamentos apressados; a terceira dá orientações para a tomada de decisão do servidor.

1- O QUE É A MIGRAÇÃO

Migrar significa:

a)Reduzir as futuras contribuições para o RPPS, em consequência das alíquotas contributivas não mais incidirem sobre a parcela de remuneração acima do teto de benefícios do Regime Geral de Previdência Social (RGPS), hoje de R$ 7.087,22. A título de exemplo, hoje, o servidor com remuneração mensal de R$ 12.000,00 contribui para o RPPS com a importância mensal de R$ 1.538,94 que equivale à alíquota efetiva de 12,82%. Se ele migrar para o “novo” RPPS, contribuirá R$ 826,59 mensais, correspondentes à alíquota efetiva de 6,89%.

b)Aceitar que o futuro benefício do RPPS seja limitado ao teto do RGPS (também conhecido como Previdência do INSS). Isso implica uma redução do padrão de vida na inatividade, tanto maior quanto mais elevada for a remuneração do servidor na atividade, se ele não tiver outras rendas na fase pós-laboral; e

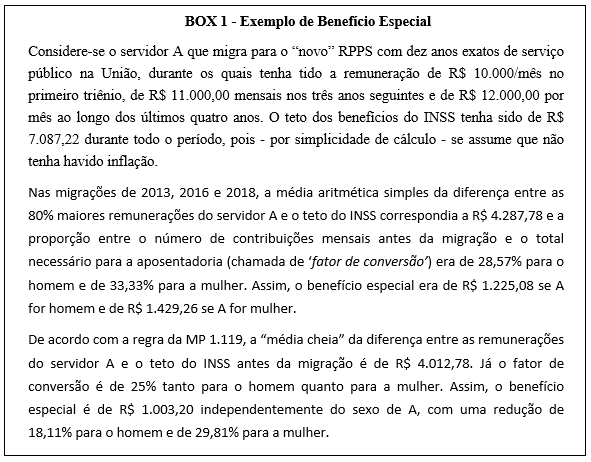

c)Fazer jus ao Benefício Especial (BE), para compensar eventuais contribuições nos RPPS da União, Estados ou Municípios, anteriores à migração e que incidiram sobre remunerações superiores ao teto de benefício do Regime Geral. Trata-se de um direito adquirido do servidor ainda em atividade, ou seja, de um benefício imune aos efeitos de futuras alterações legislativas. O valor do BE é fruto de um cálculo individualizado realizado na data da opção com base na diferença média entre as remunerações anteriores à migração e o teto do INSS, em relação ao tempo de contribuição exigido para se aposentar. Será pago mensalmente pela União somente após a concessão da aposentadoria do Regime Próprio. Nesse meio tempo, será reajustado pela variação da inflação (IPCA). Uma vez concedido, fará jus ao mesmo reajuste do benefício do RPPS do servidor. Por ter caráter indenizatório, o BE será isento de contribuições previdenciárias.

A MP 1.119 mantém a lógica de cálculo do BE, mas com alterações paramétricas que reduzem o valor desse benefício em relação às migrações anteriores (de 2013, 2016 e 2018). Agora, o BE utiliza a “média cheia”, ou seja, calcula a diferença com o teto do RGPS considerando todas as remunerações passadas acima do teto do INSS (e não mais apenas as 80% maiores) e a proporcionaliza com base em 40 anos de contribuição para ambos os sexos e não mais em 35 anos para o homem e 30 para a mulher.

O Box 1 apresenta um exemplo didático de cálculo do Benefício Especial, cujos valor e peso em relação à remuneração do servidor em atividade variam de pessoa para pessoa.

Principalmente diante da redução do valor do Benefício Especial, entre os servidores circula o juízo sumário de que a mudança de regime teria deixado de ser interessante. Tal conclusão é falha, pois a opção do servidor deve examinar as alternativas existentes, desconsiderando situações e regras não mais válidas. Eis que o BE deve ser avaliado em comparação com o futuro benefício do RPPS, cujas regras também foram pioradas na reforma da previdência de 2019 (a Emenda Constitucional 103). Em particular:

- Para quem ingressou no serviço público até 2003, a integralidade[3] passou a ser condicionada ao cumprimento de novas idades mínimas (65 anos para o homem e 62 para a mulher). Assim, a migração pode interessar ao servidor disposto a perder parte do valor do provento previdenciário em troca do acesso antecipado ao benefício de aposentadoria, se valendo das regras de transição da última reforma.

- Para o servidor que ingressou a partir de 2004, o benefício do RPPS foi reduzido, passando a ser calculado a partir da “média cheia” bem como a não corresponder mais a 100% da média, mas somente a 60% dela (uma vez completados 20 anos de contribuição) acrescidos de 2% para cada ano adicional de contribuição, até o máximo de 100%, alcançados com 40 anos de contribuição. Em particular, é também achatada a parcela de benefício do RPPS acima do teto do INSS, a que o servidor renuncia ao optar pelo “novo” RPPS.

Cálculos e simulações individualizados podem medir o BE e o benefício do RPPS, subsidiando a decisão do servidor. A comparação entre esses valores, contudo, requer certos cuidados, pois:

- a) O BE compensará apenas parcialmente a redução de valor do futuro provento do RPPS, pois se limita a indenizar as contribuições realizadas pelo servidor de cargo efetivo nos RPPS da União, Estados e Municípios antes da mudança de regime. O servidor ‘migrado’ que quiser receber proventos previdenciários cujo montante se aproxime ao valor benefício do RPPS a que renunciou, deve lançar mão de outras iniciativas, com destaque para a adesão à FUNPRESP, cujo principal diferencial em relação aos demais planos de previdência privada é o recebimento da contribuição patronal da União, na qualidade de patrocinador;

- b) O BE é um direito adquirido, ou seja, não é exposto ao risco de reduções em razão de futuras alterações da legislação. Já o futuro benefício do RPPS é tão somente uma expectativa de direito (um direito na iminência de ocorrer, mas que não produz os efeitos do direito adquirido, por não terem sido satisfeitas todas as exigências da legislação). Ou seja, o futuro benefício do RPPS é algo ainda não garantido. As leis do RPPS da União mudaram significativamente em 1993, 1998, 2003, 2012 e 2019, evidenciando que as regras da previdência dos servidores de cargo efetivo são pouco duradouras e que outras reformas provavelmente acontecerão.

Assim, a migração se assemelha a uma aposta, em que o servidor abre mão de uma aposentadoria do RPPS não limitada ao teto do INSS em troca de dois (ou três) benefícios diferentes na inatividade, a saber: o benefício do “novo” RPPS, limitado ao teto do INSS (R$ 7.087, em valores de hoje); o Benefício Especial; e o benefício da previdência privada da FUNPRESP, garantido pelo saldo da reserva acumulada em nome do servidor, que tiver aderido ao plano de benefício por ato de vontade.

Mesmo que o benefício do RPPS de quem não migrar supere o somatório dos três benefícios decorrentes da migração (hipótese a ser verificada caso a caso), a mudança de regime é interessante por mitigar o risco de reduções de valor da aposentadoria do RPPS em consequência de novas reformas previdenciárias, incluindo a possibilidade de aumento da base de incidência contributiva, autorizada pela Emenda Constitucional 103 em Regimes Próprios deficitários, como é o caso do da União. Em particular, tal base poderá passar da parcela do benefício que exceder o teto do INSS para a parcela superior ao salário mínimo (R$ 1.212,00, em valores atuais).

Com efeito, quem migrar limita esses riscos ao benefício do ‘novo’ RPPS, pois o Benefício Especial, fruto de uma transação individual de direitos, é sujeito tão somente ao risco de insolvência da União, também conhecido como risco soberano. E o benefício da FUNPRESP tem uma natureza patrimonial, sendo exposto principalmente a riscos de natureza financeira, tanto menores quanto mais conservadora for a política de investimentos do fundo de pensão[4].

A migração, portanto, segue o clássico plano de diversificação com vistas à minimização dos riscos. Resumida na orientação de “não colocar todos os ovos na mesma cesta”, essa estratégia é frequente nos investimentos financeiros, mas – nesse caso – é aplicada na área previdenciária.

A escolha entre “migrar” e “não migrar” constitui uma decisão pessoal do servidor. Ao optar pela mudança de regime, ele possivelmente estará correndo menos riscos, mas aceita uma eventual redução de proventos previdenciários futuros. O servidor que não migrar se dispõe a correr mais riscos, para receber um benefício provavelmente maior.

Mesmo quem não tem muita expertise nesse tipo de decisões lida no seu dia-a-dia com escolhas que visam à proteção contra riscos. De fato, quem contratar o seguro do automóvel aceita arcar com uma pequena “perda”, dada pelo prêmio do seguro (o dinheiro pago para transferir à seguradora o risco de acidentes com o veículo), para evitar perdas maiores. Geralmente, o segurado não se arrepende do prêmio pago, mesmo que não tenha havido sinistro algum no período de vigência do seguro, por entender que esse pagamento lhe garantiu proteção e tranquilidade. Entretanto, ainda que essa analogia seja pertinente, a decisão quanto à migração deriva em grande medida do preço da proteção no caso em exame (a possível redução dos futuros proventos de aposentadoria do servidor ‘migrado’).

3-ORIENTAÇÕES PARA A TOMADA DE DECISÃO

Por tudo que foi exposto nas seções anteriores deste trabalho, não é possível afirmar a priori que a migração seja vantajosa ou desvantajosa para todos os servidores. Essa avaliação depende tanto de cálculos individualizados quanto de convicções e apostas pessoais em relação a cenários futuros, bem como do ‘apetite ao risco’[5] de cada servidor. De toda forma, é recomendável que o servidor:

- Estude de novo a possibilidade de mudança de regime sem açodamento e sem preconceitos, mesmo que a tenha analisado por ocasião de migrações anteriores.

- Fique de olho nas melhorias das regras da MP 1.119, com destaque para o Benefício Especial, a serem eventualmente dispostas pelo Congresso Nacional, inclusive em consequência da pressão da categoria e de suas organizações.

- Decida a ‘perda’ máxima aceitável no futuro benefício de aposentadoria em troca da redução do risco de novas diminuições de valor de aposentadoria e pensão por morte do Regime Próprio da União.

- Refaça suas contas acerca da possível migração, levando em consideração tanto os benefícios futuros quanto as contribuições presentes e futuras. Compare as alternativas com base na situação e nas regras atuais, desconsiderando os cálculos realizados por ocasião de migrações passadas. Observe, contudo, que tais contas são meramente indicativas, pois envolvem hipóteses e estimativas relativas ao futuro, que podem se confirmar ou não. Como já explicado, as regras de benefícios e contribuições do RPPS da União podem, ainda, sofrer alterações. Ademais, o futuro valor do benefício do plano de previdência da FUNPRESP não é garantido, pois depende do futuro resultado da aplicação financeira das contribuições, entre outras variáveis. Não último, os mencionados cálculos devem considerar também os encargos tributários de quem migrar e de quem não migrar, que variam significativamente em consequência:

- Dos valores do benefício de aposentadoria do Regime Próprio e do Benefício Especial, sobre as quais futuramente incidirão as alíquotas progressivas do Imposto de Renda da Pessoa Física (IRPF);

- Das vantagens tributárias a que faz jus quem contribuir para a previdência privada, pois as contribuições para a previdência privada podem ser deduzidas anualmente dos rendimentos tributáveis na declaração de ajuste de IRPF, até o limite máximo de 12,0%;

- Da eventual opção pelo regime regressivo[6] de tributação sobre os benefícios do plano de previdência privada (leia-se: da FUNPRESP), que implica em alíquotas tanto menores quanto maior for o tempo decorrido entre o aporte de cada contribuição e a efetiva utilização por parte do servidor. Em particular, a alíquota é de 35% para períodos de até os dois anos, mas diminui gradualmente até o mínimo de 10% (alíquota aplicável quando o período atingir os dez anos).

[*] -Matemático pela Università degli Studi de Milão (Itália), especialista em previdência pela FGV e autor do livro: “O que é previdência do servidor público”, Ed. Loyola, 2020. E-mail: fazio.consult@gmail.com Brasília (DF), 30 de junho de 2022.

[1] Em particular: a migração é facultada aos servidores que ingressaram no cargo efetivo da União antes de 4 de fevereiro de 2013, no caso do Executivo; antes de 14 de outubro de 2013, no caso do Judiciário; e antes de 7 de maio de 2013, no caso do Legislativo.

[2] Aqui se fala genericamente em FUNPRESP, pois a análise deste texto se aplica tanto à FUNPRESP-EXE quanto à FUNPRESP-JUD, os dois fundos de pensão criados com base na lei nº 12.618/2012, o primeiro para os servidores civis do Executivo e Legislativo e o segundo para os do Judiciário.

[3] Pela integralidade, o valor da aposentadoria é igual à última remuneração do servidor em atividade.

[4] A título de informação, as gestões financeiras da FUNPRESP-EXE e da FUNPRESP-JUD são bastante prudentes.

[5] O apetite ao risco se refere ao nível e aos tipos de risco que alguém está disposto a assumir para atingir seus objetivos.

[6] Ver a lei nº 11.053/2004 que dispõe sobre a opção alternativa de tributação incidente sobre o recebimento de recursos oriundos de planos de previdência privada.