Existem razões objetivas para o copom aumentar os juros na reunião de 18 de setembro de 2024?

José Luis Oreiro*

Pelo que é divulgado pela imprensa com base em suas fontes do mercado financeiro o Comitê de Política Monetária do Banco Central do Brasil deverá elevar na reunião de hoje (18/09) a taxa básica de juros em 0,25 p.p para 10,75% a.a, reiniciando assim o ciclo de aumento da taxa de juros, após um breve período de queda, iniciado em 02 de agosto de 2023, quando foi reduzida de 13,75% a.a para 13, 25% a.a, e terminado em 08 de maio de 2024.

A questão objetiva que devemos nos colocar é se existem razões – com base no protocolo do Regime de Metas de inflação para que o COPOM inicie hoje um novo ciclo de elevação de juros. Minha resposta a essa pergunta é um rotundo não, a qual irei detalhar nas linhas abaixo.

1- Atualmente a meta de inflação vigente no Brasil, definida pelo Conselho Monetário Nacional (CNM), é de 3,0% no acumulado em 12 meses (a meta de inflação não é mais anual, mas sim contínua), com margem de tolerância de 1,5 p.p para cima ou para baixo. Isso significa que se a inflação acumulada em 12 meses ficar abaixo do limite de tolerância de 4,5 % no acumulado em 12 meses, então o Banco Central estará cumprindo a meta e não há razão para o Banco Central aumentar a taxa Selic. O descumprimento só se configura caso a inflação acumulada em 12 meses permaneça por até 6 meses acima do intervalo de tolerância.

2 – Conforme verificamos na Figura 1 abaixo, a inflação acumulada em 12 meses ficou acima do teto do regime de metas de inflação entre setembro de 2023 e janeiro de 2024, justamente no mesmo período em que o COPOM iniciava o processo de redução da taxa básica de juros. Essa redução não se mostrou incompatível com a redução da inflação acumulada em 12 meses, a qual atingiu o seu menor patamar (3,68%) em abril de 2024, um mês antes do COPOM interromper (sine die) o ciclo de redução da taxa Selic.

3 – A partir de maio de 2024 a inflação acumulada em 12 meses aumentou até quase atingir o teto do regime de metas em setembro de 2024, quando alcançou 4,49%, porém recuando em agosto de 2024 para 4,23%, valor inferior ao teto do regime de Daqui se segue, portanto, que, até o presente momento não há descumprimento da meta de inflação.

4 – Tão pouco é possível justificar a elevação (esperada, embora quase certa) da taxa Selic na reunião de hoje (18/09) com base nas expectativas de inflação futura. Segundo consta na mais recente edição do Boletim FOCUS divulgada na segunda-feira dia 16 de setembro, o mercado espera que o IPCA feche o ano de 2024 em 4,35% a.a, um aumento de míseros 0,05 p.p desde o último levantamento, valor esse que é inferior ao teto de tolerância do regime de metas de inflação. Para 2025 a previsão do FOCUS subiu de 3,92% para 3,95%, valor bastante inferior ao esperado para o final de 2024. Dessa forma, as expectativas de mercado, coletadas pelo próprio Banco Central, junto ao mercado financeiro, não mostram o descumprimento do regime de metas de inflação em 2024 e 2025. Se não há descumprimento no horizonte de tempo previsível por que razão o COPOM deveria elevar a taxa de juros?

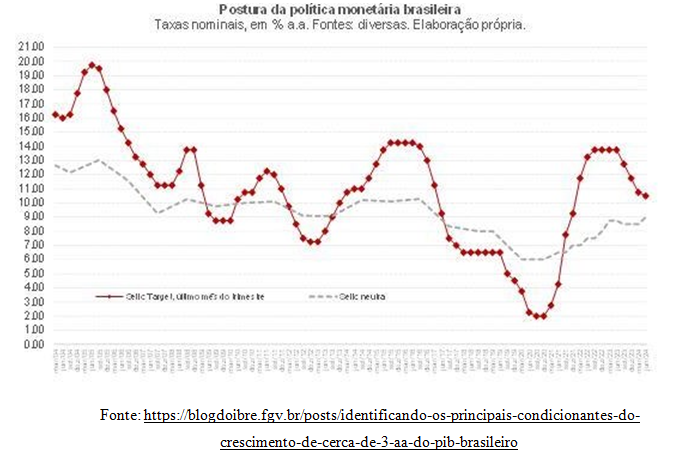

5 – Apesar do ciclo de redução da taxa Selic iniciada em agosto de 2023, a política monetária continua no campo contracionista. Isso porque a taxa Selic ainda está acima do seu valor de equilíbrio, de tal maneira que a política monetária está atuando no sentido deflacionário, mesmo com uma meta para a Taxa Selic em 10,5% a.a. Conforme podemos visualizar na figura abaixo, extraída da coluna de Bráulio Borges no Blog do IBRE da FGV/RJ, desde meados de 2021 que a taxa de juros Selic se encontra acima do assim chamado patamar neutro, ou seja, aquele valor da taxa Selic que é compatível com um nível de produto igual ao potencial. Reiniciar o ciclo de elevação da Selic significa apenas tornar a política monetária ainda mais contracionista. Por que razão o Banco Central deveria fazer isso?

6 – Os agentes do mercado financeiro – que não são objetivos e muito menos neutros – poderiam argumentar que a política monetária contracionista é a contrapartida necessária para uma política fiscal frouxa. A esse respeito, Bráulio Borges argumenta no seu artigo que “levando em conta o PLOA 2025 da União, o gasto real do governo federal deverá seguir crescendo no próximo ano, mas em ritmo bem menor do que em 2023/24 (já levando em conta mais um pagamento de R$ 44,1 bilhões de precatórios fora do teto em 2025). Em números: após crescer 13,7% em termos reais (deflator do PIB) na média 1T23-2T24 sobre a média 1T22-4T22, o gasto primário total da União deverá avançar 2,4% em 2025 versus 2024 (também usando o deflator do PIB). Por outro lado, está em curso uma elevação da carga tributária federal recorrente neste ano, que deverá prosseguir em 2025, de modo a viabilizar um resultado primário de ao menos -0,25% do PIB em ambos os anos (vindo de cerca de -2% em 2023). Assim, levando em conta receitas e despesas, a política fiscal da União tenderá a ser contracionista daqui em diante (ainda que em magnitude insuficiente para atingir o superávit primário necessário para estabilizar a relação dívida/PIB, que é de no mínimo +1,0% do PIB)”.

Ou seja, o impulso fiscal que foi muito forte em 2023 e no primeiro semestre de 2024 está perdendo força e os dados apontam para que a política fiscal da União deverá entrar no campo contracionista entre o final de 2024 e o início de 2025. Dessa forma, tanto a política fiscal como a política monetária estarão no campo contracionista em 2025, o que certamente irá se refletir numa forte desaceleração do crescimento do PIB em 2025, com repercussões para 2026, ano em que o presidente Lula provavelmente irá se candidatar a reeleição para um quarto mandato presidencial.

Em suma, não existem fatores objetivos que possam minimamente sustentar a decisão de retomar o ciclo de elevação da taxa Selic na reunião de hoje do COPOM. Se isso ocorrer, então terá sido por razões outras que não as estritamente econômicas. Espero que o COPOM não cometa essa conspiração contra o Brasil.

* Professor do Departamento de Economia da Universidade de Brasília. Artigo escrito no dia da realização da última reunião do COPOM-BC: 18.09.2024.