Indústria catarinense expande em fevereiro, mas mantém ritmo inferior aos primeiros meses de 2021

Matheus Souza da Rosa[*]

A indústria de Santa Catarina registrou expansão no mês de fevereiro, com variação de 2,6% na série mensal com ajuste sazonal. O resultado positivo reafirma a expansão de 1% registrada na passagem de dezembro para janeiro, configurando a segunda expansão do ano. Em nível nacional, verificou-se variação positiva em menor magnitude, na ordem de 0,7%, num resultado que, ainda que positivo, é insuficiente para reverter a retração de -2% registrada em janeiro. Em ambos os casos, o ritmo atual é inferior à dinâmica do início de 2021, como ilustram os resultados da série mensal em comparação ao ano anterior e o acumulado no ano.

Regionalmente, as Unidades da Federação (UFs) apresentaram resultados majoritariamente positivos na série mensal com ajuste sazonal. Das 14 UFs presentes na Pesquisa Industrial Mensal do IBGE (PIM-PF), 11 apresentaram expansões, com destaque para as verificadas no Pará (23,2%), em Amazonas (10,0%) e em Minas Gerais (8,5%). Regrediram três unidades regionais, porém a única expressiva foi registrada em Mato Grosso (-4,3%), sendo as outras duas apenas variações negativas próximas da estagnação.

Em síntese, o contexto positivo no mês a mês representa uma evolução paulatina na comparação com os resultados dos últimos meses de 2021, marcados pelo fraco ritmo produtivo em nível estadual e nacional. O patamar do índice produção física, contudo, ainda se encontra reduzido, fato ilustrado pelas retrações captadas na comparação com janeiro e fevereiro do ano passado e pelo acumulado do ano. Esse diferencial entre a perspectiva de curto prazo e o nível efetivo do índice pode ser explicado, por um lado, pelo relativo sucesso do combate às novas variantes da Covid-19, em decorrência da vacinação, o que estabiliza o ambiente de negócios e garante uma relativa tendência expansiva no mês a mês, e, por outro lado, pela manutenção dos entraves macroeconômicos conjunturais, como a inflação e o elevado nível de desemprego, que impedem que o relativo controle dos índices da pandemia seja revertido numa trajetória de expansão produtiva sustentada.

No texto que se segue serão analisados os resultados da produção física industrial no mês de fevereiro, em nível nacional e estadual, com destaque para as principais tendências recentes e para o prognóstico dos próximos meses frente ao atual estágio da pandemia e da crise econômica.

A atividade industrial do Brasil em fevereiro de 2021

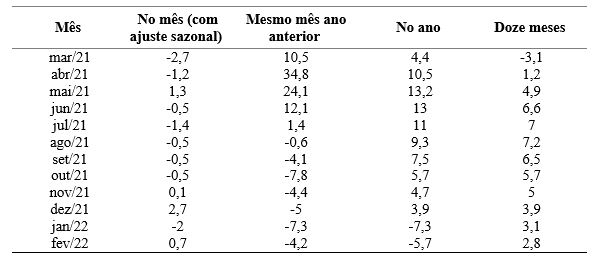

Os resultados da produção física nacional em fevereiro estão sintetizados na Tabela 1, a partir das quatro séries presentes na pesquisa. Pela ótica da série mensal com ajuste sazonal, o resultado foi positivo, ainda que modesto, com expansão de 0,7%. Essa variação reverte em parte o resultado negativo registrado em janeiro, porém não retira o índice do saldo negativo registrado até agora no ano. Numa perspectiva dos últimos doze meses, a expansão de fevereiro é apenas a quarta registrada, sendo os meses restantes signatários de retrações.

Tabela 1: Variação da atividade industrial do Brasil em vários períodos

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

A série mensal em comparação ao mesmo mês do ano anterior registrou uma nova retração expressiva, na ordem de -4,2%. O resultado amplia a retração de -7,3% registrada em janeiro e representa a sétima queda seguida da série. A sucessão dos registros negativos em janeiro e fevereiro mostra o descompasso entre o ritmo produtivo atual, decorrente da desaceleração contínua verificada a partir de junho do ano passado, e os índices registrados nos primeiros meses de 2021. Esse dado é importante para contextualizar o registro expansivo no mês a mês e indicar que, a despeito da expansão de curto prazo, há ainda considerável margem de recuperação. Em termos regionais, 8 das 14 UFs registraram retrações, sendo as mais relevantes registradas no Ceará (-14,7%), em Santa Catarina (-6,4%) e em São Paulo (-6,0%), sendo este último o de maior peso na retração agregada em decorrência de sua expressiva participação no parque industrial nacional. Foram amplamente positivos apenas os resultados de Mato Grosso (13,1%) e Amazonas (11,4%).

Em relação ao acumulado do ano, o registro também é de queda, com retração de -5,7%. Assim como o dado anterior, esse resultado indica a debilidade do ritmo produtivo desse início de ano. Em termos regionais, apenas 5 das 14 UFs presentes na pesquisa registraram expansões, sendo as demais signatárias de retrações consideráveis. Obtiveram os piores resultados os estados do Ceará (-20,1%), Pará (-14,4%) e Santa Catarina (-8,4%). Mato Grosso registrou a expressiva expansão de 27%, corroborando os resultados positivos das demais séries, e com isso indicando o começo de ano realmente excepcional para a indústria mato-grossense pela perspectiva da produção física.

Por fim, o resultado do acumulado dos últimos doze meses é positivo, com expansão de 2,8%, o que denota uma perspectiva de médio prazo positiva. Os dados dessa série registram desde abril de 2021 expansões sucessivas, indicando que, na média, há uma tendência instalada de recuperação dos impactos mais bruscos da pandemia registrados em 2020, ainda que, como mostram as demais séries, essa tendência se desenvolva de maneira instável e descontinuada. Regionalmente, expandiram 9 das 14 UFs pesquisadas, com destaque para Amazonas (8,9%), Minas Gerais (7,9%) e Paraná (7,5%).

Sinteticamente, essa diferença entre as perspectivas registradas pela série mensal de curto prazo e os resultados em comparação com os primeiros meses de 2021 ilustram as tendências contrárias de uma conjuntura que, por um lado, apresenta avanços em relação ao controle da pandemia e garante certa estabilidade, mas que, por outro lado, continua enfrentado entraves consideráveis no âmbito macroeconômico, especialmente no que diz respeito ao avanço inflacionário e a manutenção do desemprego elevado. O cenário mundial conturbado e os gargalos – ainda presentes – nas cadeias de fornecimento de insumos também atuam como complexificadores do cenário, causando instabilidade e evitando uma recuperação de maior fôlego. (IEDI, 2022)

A Tabela 2 expande a compreensão desses resultados para a ótica setorial. No mês a mês, a indústria extrativa registrou expansão de 5,8%, revertendo o resultado negativo de janeiro. A indústria de transformação, por sua vez, apresentou resultado próximo da estagnação, com variação de 0,3%. Em relação aos demais setores o quadro geral é hegemonicamente positivo, com altas registradas em 19 dos 28 setores de atividades. São destaques no mês os setores de outros equipamentos de transporte (12,5%), produtos farmoquímicos e farmacêuticos (12,5%) e produtos diversos (7,0%), com resultados que revertem retrações registradas em janeiro. Negativamente aparecem impressão e reprodução de gravações (-13,5%), celulose, papel e produtos de papel (,37%) e coque e produtos derivados do petróleo (-3%).

Tabela 2: Produção Física Industrial do Brasil por Setores de Atividades, mês a mês com ajuste sazonal

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

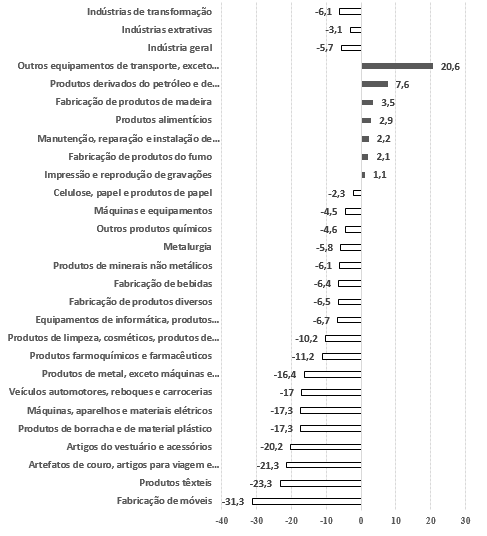

Assim como no contexto agregado, esse quadro positivo no mês a mês aparece em contraste ao registro negativo do acumulado do ano. Como mostra o Gráfico 1, as indústrias extrativas (-3,1%) e de transformação (-6,1%) apresentam retração acumulada, assim como a indústria geral (-5,7%). Desagregando por setores de atividades, a tônica é a mesma, sendo as retrações registradas em 18 dos 28 setores. Fabricação de móveis (-31,3%), produtos têxteis (-23,3%), artigos de couro (-21,3) e artigos de vestuário (-20,2%) obtiveram os piores resultados, indicando que parte relevante do ambiente retrativo acumulado se localiza nas indústrias de bens de consumo. Esse resultado faz sentido no contexto de corrosão do poder de compra do consumidor final, dado que esses setores da indústrias tendem a ser afetados de forma mais imediata pelos efeitos negativos da inflação. (IEDI, 2022).

Gráfico 1: Produção física industrial do Brasil por setores de atividade, acumulado no ano

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

A atividade industrial de Santa Catarina em fevereiro de 2022

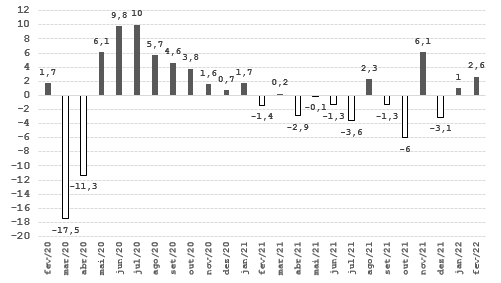

A atividade industrial de Santa Catarina registrou alta de 2,6% em fevereiro, consolidando a expansão de 1% que fora vista em janeiro. É a primeira vez desde janeiro de 2021 que a indústria catarinense consegue acumular duas altas mensais seguidas, como mostra o Gráfico 2, o que indica um passo em direção à estabilidade que durante todo o ano passado não se verificou. Se essa instabilidade será ou não superada, apenas os resultados dos próximos meses poderão confirmar, mas é certo que isso só será possível se a tendência nacional de expansões mensais também se mantiver.

Gráfico 2: Produção Física industrial em Santa Catarina, mês contra mês imediatamente anterior com ajuste sazonal

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

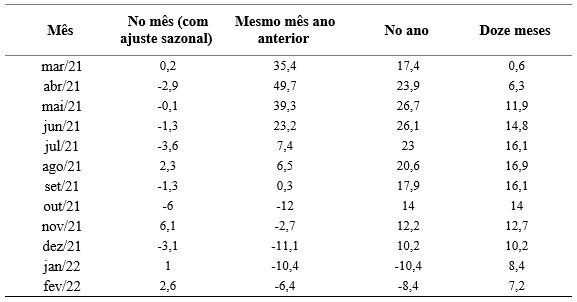

A Tabela 3 complementa o quadro catarinense a partir das demais séries cultivadas pela pesquisa regional. Similarmente ao contexto nacional, os resultados relativamente positivos de curto prazo são contrapostos pelos dados negativos na comparação com os primeiros meses de 2021. Na comparação com o desempenho mensal de fevereiro do ano passado, a retração foi de -6,4%, dado que representa o segundo pior resultado regional dessa série. É também a quinta variação negativa da produção industrial catarinense nesse escopo. A retração de -8,4% no acumulado anual também corrobora esse diagnóstico de fraco desempenho no início do ano na comparação com 2021.

Por fim, o acumulado de doze meses registrou expansão de 7,2%, denotando uma perspectiva de médio prazo positiva e consideravelmente acima do resultado nacional de 2,8%. Entre as UFs da pesquisa, a expansão catarinense é a quarta de maior relevância, atrás apenas de Amazonas, Minas Gerais e Paraná.

Tabela 3: Variação da atividade industrial de Santa Catarina em vários períodos

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

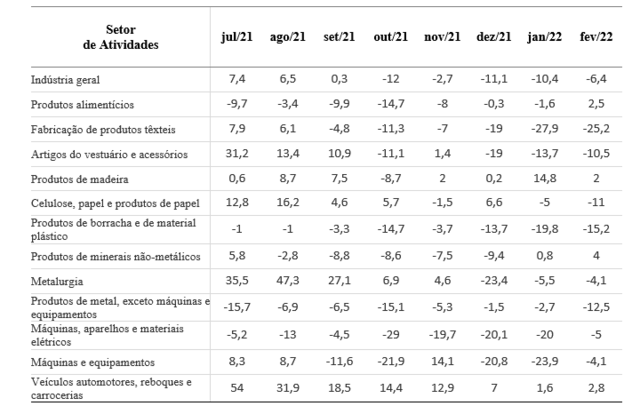

Setorialmente, os resultados catarinenses podem ser observados pelos dados da Tabela 4, na perspectiva da série mensal em comparação com fevereiro de 2021.[1] A tônica acompanha a retração agregada da série, com resultados hegemonicamente negativos. Destaca-se a retração de produtos têxteis, com variação de -25,2%, consolidando a já expressiva queda de -27,9% registrada pelo setor em janeiro. O cenário péssimo do setor se expressa também pela reincidência de resultados negativos desde setembro do ano, acumulando retração expressiva. Foram também bastante negativas as retrações de produtos de borracha (-15,2%), produtos de metal (-12,5%) e artigos de vestuário e acessórios (-10,5%). Expandiram apenas produtos minerais não-metálicos (4%), veículos automotores, reboques e carrocerias (2,8%) produtos alimentícios (2,5%) e produtos de madeira (2%).

Tabela 4: Produção Física Industrial de Santa Catarina por Setores de Atividades, variação mensal em relação ao mesmo mês do ano anterior

Fonte: PIM-PF IBGE; Elaboração: NECAT-UFSC.

Em termos gerais, portanto, o quadro da atividade industrial catarinense em fevereiro é bastante similar aos resultados nacionais. Em ambos os casos, a perspectiva de ligeira melhora no curto prazo se dá num contexto de baixo ritmo na comparação interanual e há disparidade nos desempenhos setoriais. A especificidade catarinense, contudo, está no fato de que os setores da indústria de bens intermediários também aparecem como motores da retração, para além das indústrias de bens de consumo que aparecem nacional e regionalmente como vetores das quedas de fevereiro.

Considerações Finais

Os resultados de fevereiro consolidados na Pesquisa Industrial Mensal do IBGE mostram que o setor industrial ainda encontra dificuldades para superar o contexto negativo de 2021. Em nível nacional, a expansão de 0,7% representou leve reação na comparação com janeiro, porém manteve o índice distante dos níveis do início de 2021, fato que se demonstra pela retração de -5,7% no acumulado do ano. Em Santa Catarina, a expansão de 2,6% é animadora, principalmente por consolidar o resultado positivo de janeiro, porém também se verifica relevante descompasso em relação ao início do ano passado, vide a retração de -8,4% na série acumulada, a terceira pior retração regional captada pela pesquisa nessa série.

A diferença considerável entre o ritmo produtivo do ano atual e aquele registrado no início de 2021 se explica pela crescentemente relevante crise macroeconômica. Se destaca o avanço da inflação, em primeiro lugar, pelo efeito corrosivo no poder de compra do consumidor final que afeta diretamente as indústrias produtoras de bens de consumo, além de encarecer a obtenção de insumos. Da mesma forma, a manutenção do desemprego elevado reduz a renda das famílias e o nível global de demanda, desestimulando a produção. Se não bastasse, o ciclo de alta dos juros em tentativa – até agora frustrada – de combate à inflação contribui para o arrefecimento da atividade econômica.

O único dado positivo dessa conjuntura é o relativo sucesso no combate às variantes da Covid-19, em decorrência imediata do sucesso das campanhas vacinais, fato que se ilustra pelas reduções nos números de contágios e mortes na comparação com o início de 2021. Contudo, a expansão do ritmo produtivo que esse combate bem-sucedido ao vírus deveria em tese promover tem sido, até agora, neutralizado pela crise macroeconômica.

Por isso, é seguro dizer que a superação do fraco ritmo produtivo e da instabilidade que se apresentaram ao longo do último ano só será possível através de políticas que neutralizem o efeito da inflação e reduzam o desemprego. Sem esse efeito restaurador da demanda agregada é improvável que o setor industrial obtenha estímulos para o aumento da produção, principalmente no contexto de manutenção do setor externo desfavorável.

Referências Bibliográficas

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física (PIM). Rio de Janeiro (RJ): IBGE, fevereiro de 2022.

IBGE – Instituto Brasileiro de Geografia e Estatística. Pesquisa Mensal da Indústria. Produção Física Regional (PIM Regional). Rio de Janeiro (RJ): IBGE, fevereiro de 2022.

IEDI – Instituto de Estudos para o Desenvolvimento Industrial. Carta IEDI 1138. São Paulo (SP). Disponível em: < https://www.iedi.org.br/cartas/carta_iedi_n_1138.html>.

IEDI – Instituto de Estudos para o Desenvolvimento Industrial. Carta IEDI 1140. São Paulo (SP). Disponível em: < https://www.iedi.org.br/cartas/carta_iedi_n_1140.html>.

[*] Graduando em Ciências Econômicas na UFSC e bolsista do NECAT. Email: matheusrosa.contato@outlook.com

[1] A Pesquisa Industrial Mensal Regional não contabiliza os resultados setoriais na série mensal com ajuste sazonal, de modo que o único indicador mensal e dessazonalizado disponível é o que compara o desempenho do mês com o ritmo do mesmo mês do ano anterior.